海外にはさまざまな金融商品がありますが、その中でも多くの人が契約しているのが、積み立て型の金融商品です。

「一括投資ができるほどお金がない」や「海外投資は不安だから、積み立てで少しずつ始めたい」など、積み立て型は多くの人のニーズに合った金融商品なのです。

その中でも特に人気があるのが、RL360゜(旧 ロイヤルロンドン360゜)が発売している「Regular Savings Plan | RSP」です。Regular Savings Plan | RSPは日本人をはじめとして、世界中の人が加入している海外積立の王道商品といえます。

今回はRegular Savings Plan | RSPを詳細な内容まで徹底的に解析していきます。海外投資を考えている人が初めに検討すべき商品なので、ぜひ参考にしてみてください。

もくじ

1、RL360°(旧 ロイヤルロンドン360°)

2、Regular Savings Plan | RSP

・概要

・手数料

・ボーナス

3、IFAがRegular Savings Planを推奨する理由

4、投資顧問会社がRegular Savings Planを推奨する理由

5、まとめ

6、YouTube動画はこちら!

RL360°(旧 ロイヤルロンドン360°)

RL360°は非常に長い歴史があり、信頼性が高い金融機関(保険会社)です。現在では多くの日本人がRL360°と契約し、資産運用を行っています。

RL360°の会社概要、歴史、背景

・RL360°が属していたロイヤルロンドングループはイギリス系最大手の投資信託・保険会社として1861年に設立した。従業員数は約3,000名、顧客数は300万人以上。

・2013年11月に親会社であったロイヤルロンドングループより独立し、社名がロイヤルロンドン360°からRL360°に変更された。

※ロイヤルロンドングループはRL360゜の20%以上の株式を保有しており、両者は現在も密接に関わっている。

・現在はInternational Financial Group Limitedの傘下に入っている。

※フレンズプロビデントもInternational Financial Group Limitedの傘下

International Financial Group Limited 公式ホームページ

・RL360°の独立時には、プライベート・エクイティ会社である「ヴィトルヴィアン・パートナズ」から財政援助を受けた。また、世界的な再保険会社である「ミュンヘン再保険会社」からも支援を受けている。さらに、親会社であるロイヤルロンドングループからの長期融資を受けたことにより、安定した経営が続いている。

・RL360°は世界170ヶ国以上で事業を行っている。

・本社:マン島(International House, Cooil Road, Douglas,Isle of Man, IM2 2SP, British Isles)

・オフィス:ドバイ、南アフリカ、香港、レバノン、マレーシア、ウルグアイ

・AKG Actuaries and Consultants Ltd(金融機関の格付けを提供することに特化した会社)、よりオフショア保険会社最高の格付けである「B+」を獲得した。また、MOODY’SではAa1を獲得した。

それでは次に、RL360°のメイン商品である「Regular Savings Plan | RSP」を紹介していきます。

Regular Savings Plan | RSP

「Regular Savings Plan | RSP」は、かつての主力商品であった「QUANTUM | クアンタム」の後継品として、2019年4月から発売されているRL360°の主力商品です。日本人が契約できる海外積立商品の中で加入数が最も多く、王道の積立商品といえます。

Regular Savings planの概要

・積立期間

5~25年

※1年単位で選択可能

※積立年数が10年未満の場合は最低積立金額が2倍になる

・運用期間

契約から99年間

・保障期間

契約から99年間

・契約者数

1名or 2名(原則として夫婦または親子でないと共同名義を組めない)

・契約可能年齢

18~65歳

・積立年齢制限

満71歳の誕生日まで(共同名義の場合は年上の契約者が対象)

・初期口座期間

18~24ヶ月

※積立期間により変動

⇒5~18年:18ヶ月、19年:19ヶ月、20年:20ヶ月、21年:21ヶ月、22年:22ヶ月、23年:23ヶ月、24~年:24ヶ月

・満期受取金

時価総額(積立金+運用益+プレミアムインセンティブ+エクストラアロケーションボーナス+ロイヤリティボーナス)

・死亡時受取金

受託者にプランの権利が移る。死亡時から90日以内に死亡申告手続きを行うと、解約手数料がかかることなく時価総額を死亡保険金として受け取ることができる。

・支払方法

クレジットカード(VISA、Master Card、JCB、American Express)

BSO(BANK STANDING ORDER)香港内自動送金 ※米ドルのみ

海外送金 ※半年払い、年払いのみ

小切手 ※米ドル、香港ドルのみ ※半年払い、年払いのみ

・積立通貨

日本円、米ドル、ユーロ、香港ドル、オーストラリアドル、イギリスポンド、スイスフラン

・積立頻度

月払い、四半期払い、半年払い、年払い ※初期口座期間終了後、積立頻度変更可能

・最低積立金額

日本円:31,000円

米ドル:280ドル

ユーロ:240ユーロ

香港ドル:2,000香港ドル

オーストラリアドル:360オーストラリアドル

イギリスポンド:200イギリスポンド

スイスフラン:260スイスフラン

※積立年数が10年未満の場合は上記金額の2倍になる

・プラン最低維持額

日本円:775,000円

米ドル:7,000ドル

ユーロ:6,000ユーロ

香港ドル:50,000香港ドル

オーストラリアドル:9,000オーストラリアドル

イギリスポンド:5,000イギリスポンド

スイスフラン:6,500スイスフラン

・身分証明書 ※いずれか一つ

パスポート、運転免許証

・住所証明書 ※いずれか一つ

運転免許証、公共料金証明書、住民票、税金納付書、クレジットカード明細書、ローン明細書、建物の賃貸借契約書

・譲渡

書面による手続きにて譲渡可能 ※譲受人は18歳以上

・減額

初期口座期間終了後に申請可能

・取り崩し

初期口座期間終了後、プラン最低額を維持することを条件に申請可能

・一時停止

初期口座期間終了後、プラン最低額を維持することを条件に申請可能(最長2年)

※停止中は契約手数料が3倍になる

・停止

初期口座期間終了後、プラン最低額を維持することを条件に申請可能

※停止中は契約手数料が3倍になる

・解約

いつでも申請可能

※初期口座の時価総額に対して解約手数料がかかる(下図参照)

Regular Savings planの手数料

他の海外積立商品と同様に、「Regular Savings Plan | RSP」にはいくつかの手数料がかかります。

・契約手数料

日本円:775円、米ドル:7ドル、香港ドル:50香港ドル を毎月徴収

※停止中は契約手数料が3倍になる

※マン島のインフレ率に伴い、契約手数料は毎年見直される

・初期口座管理手数料

初期口座の時価総額×0.5%を毎月徴収

・投資口座管理手数料

時価総額×0.125%を毎月徴収

・信託報酬 ※IFAによって異なる

時価総額×0.25~0.375%を四半期ごとに徴収

Regular Savings planのボーナス

・プレミアムインセンティブ

初回積立時に付与されるボーナス

※積立期間によって付与される金額が異なる

10年~:積立金額の1.5ヶ月分

15年~:積立金額の3ヶ月分

20年~:積立金額の4.5ヶ月分

25年~:積立金額の6ヶ月分

※月々の積立金額が、下記積立額以上の場合に対象となる

日本円:46,500円

米ドル:420ドル

ユーロ:360ユーロ

香港ドル:3,000香港ドル

オーストラリアドル:540オーストラリアドル

イギリスポンド:300イギリスポンド

スイスフラン:390スイスフラン

【例】

積立期間:25年

積立金額:50,000円

⇒初回積立時に300,000円が付与される

・エキストラアロケーション

積立時に毎回付与されるボーナス

※積み立てを一時停止してしまうと、付与されなくなる。積み立てを再開すると、再び付与される。

※下記積立額以上の場合に、積立金額の1%が付与される

日本円:85,250円

米ドル:770ドル

ユーロ:660ユーロ

香港ドル:5,500香港ドル

オーストラリアドル:990オーストラリアドル

イギリスポンド:550イギリスポンド

スイスフラン:715スイスフラン

※下記積立額以上の場合に、積立金額の2%が付与される

日本円:147,250円

米ドル:1,330ドル

ユーロ:1,140ユーロ

香港ドル:9,500香港ドル

オーストラリアドル:1,710オーストラリアドル

イギリスポンド:950イギリスポンド

スイスフラン:1,235スイスフラン

【例】

積立期間:25年

積立金額:200,000円

⇒積立時に毎回4,000円が付与される

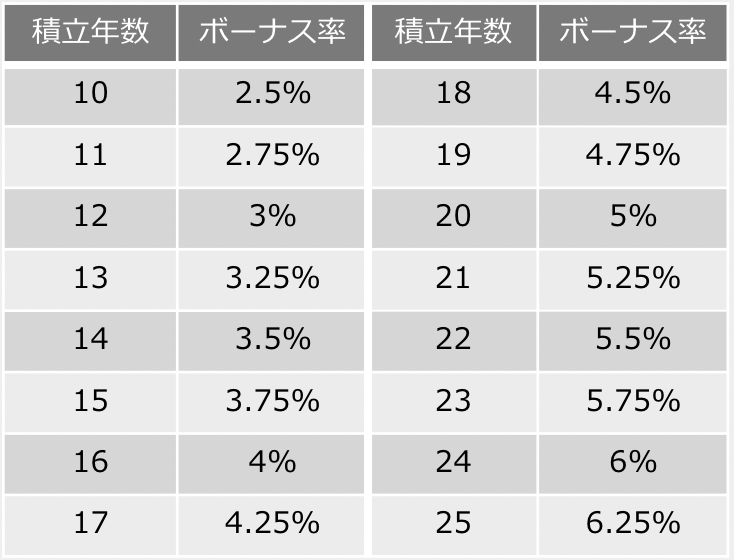

・ロイヤリティボーナス

満期に付与されるボーナス

※積立年数(10~25年)によって時価総額に対するボーナス率が異なる

⇒2.5~7.5%

【例】

積立期間:25年

満期時時価総額:3,000万円

⇒満期に225万円が付与される

IFAがRegular Savings Planを推奨する理由

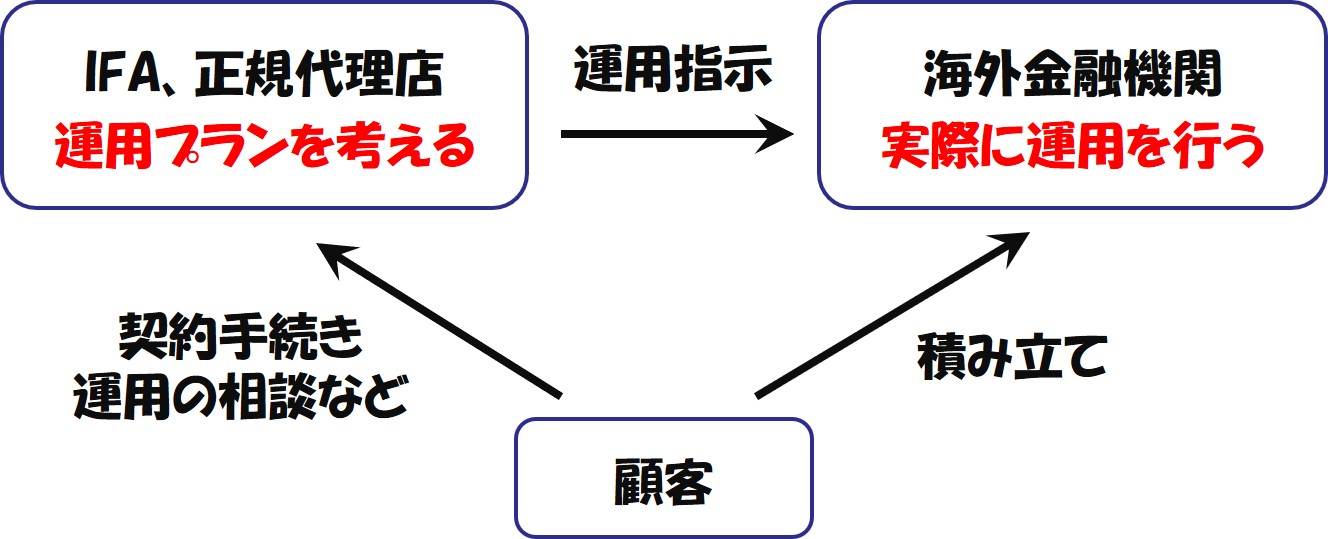

海外投資(海外積立投資)では、IFA(Independent Financial Adviser)と呼ばれる投資会社が運用の要になります。海外金融機関、IFA(および正規代理店)、顧客の関係を示すと下図のようになります。

IFAは数多くの海外金融商品に触れています。そのため、必然的に推奨する海外金融商品が決まってくるのです。「この海外金融商品はお勧めだけど、この海外金融商品は勧められない」といった具合です。

そして、香港のIFAは「Regular Savings Plan」を推奨しています。その理由は下記の通りです。

(投資家保護法があるため、資産の最大90%が保証されている)

・RL360の歴史が古い

・Regular Savings Planが金融商品として優れている

そして、優秀なIFAの条件は以下のとおりです。

【優秀なIFAの条件】

・歴史が古い ※20年以上など

・会社規模が大きい ※規模が小さいと倒産することがあります

・日本人顧客に対して運用報告会を開催している

・運用成績が良い(過去10年間で平均8%以上など)

例えば、アドミニストレーションは上記の条件を満たしている優秀なIFAといえます。

もし「優秀なIFAで運用したい」という方は、お問い合わせフォームよりお気軽にお問い合わせをお願い致します。

また、なかにはインベスターズトラストの「エボリューション」や「S&P500」を勧めているIFAもあります。ただ、そのようなIFAは規模が小さく、RL360゜の「Regular Savings Plan」を取り扱えていないケースもあるのです。

※業界の裏事情ですが、インベスターズトラストと違い、RL360゜は提携するIFAを厳選しています

投資顧問会社がRegular Savings Planを推奨する理由

海外投資(海外積立投資)を始めるのであれば、投資顧問会社を経由して契約するべきです。なぜなら、投資顧問会社は金融庁から「投資助言代理業」の認可を受けているからです。

つまり、国から「助言の一環として、海外金融商品を提案して良い」と認められているということなのです。もし、投資助言代理業の認可を受けていなければ、ブローカーということになります。

そして、投信顧問会社が勧めている海外金融商品もRL360゜の「Regular Savings Plan」になります。その理由は、IFAが推奨している理由と同じです。真っ当な企業が勧めているというのは、大きな安心材料になると思います。

まとめ

日本人が契約できる海外の積立商品は限られますが、その中でも第一候補として考えるべきなのが、RL360°の「Regular Savings Plan | RSP」です。

この商品を契約すれば、マン島という信頼性の高いオフショア地域に資産を預けることができますし、RL360°という1800年代から続いている歴史ある保険会社に運用を任せることができます。

月々31,000円から積み立てを始めることができるので(減額、一時停止、引き出し可能)、海外投資の第一歩として検討しても良いと思います。

YouTube動画はこちら!

無料メルマガ ~海外投資のはじめ方~

Youtubeチャンネル 〜海外投資のはじめ方〜