※現在、カストディアンライフの運営が停止しているという情報が入ってきております。顧客の資金の引き出しなどもできない状態とのことです。また、顧客資産の分別管理がされていなかったことも発覚したとのことです。追加情報が入り次第、こちらでお伝え致します(不確定情報が多いため、本件に関するお問い合わせをいただいてもお返事は致しかねます)。

あなたは「ヘッジファンド」に対してどのようなイメージを持っているでしょうか?

「富裕層向けの金融商品」、「一般人には縁のない金融商品」と思っている人も多いのではないでしょうか?

その認識は間違いではありませんが、実は「カストディアンライフ(Custodian Life)」という金融期間の「EIB(Exclusive Investment Bond)」という口座を介すことで、一般人でもヘッジファンドに投資することができます。

今回は「カストディアンライフ・EIBを介したヘッジファンドへの投資」について詳しく解説していきます。ヘッジファンドへの投資に興味がある人やまとまった資金がある人は、カストディアンライフに投資してもよいかもしれません。

もくじ

1、ヘッジファンドとは?

・一般人がヘッジファンドに投資するのは難しい

2、カストディアンライフ(Custodian Life)

・カストディアンライフの会社概要

3、EIB(Exclusive Investment Bond)

・EIB(Exclusive Investment Bond)の商品概要

4、ヘッジファンドに投資するリスクとは?

5、まとめ

6、YouTube動画はこちら!

ヘッジファンドとは?

はじめにヘッジファンドについて説明していきます。

ヘッジファンドとは「金融派生商品などを用いて市場の変動に関係なく利益を追求するファンド(投資信託、金融商品)」です。

※ヘッジファンドを投資グループという意味で使うこともあります

ヘッジ(hedge)を直訳すると「避ける」という意味になります。「相場が下がっても資産の目減りを避ける」という観点でこの単語が用いられています。

一般人がヘッジファンドに投資するのは難しい

ヘッジファンドにはさまざまな金融商品や投資手法が用いられています。そのため、ある程度の資金がないとこのような投資を行うことはできません。

通常であれば、ヘッジファンドに投資するためには数千万円〜数億円もの資金が必要になります。一般人が投資するには、かなり高いハードルといえるでしょう。

ただ、これから紹介する「カストディアンライフ・EIB」を経由すれば、一般人でもヘッジファンドに投資することができます。

カストディアンライフ(Custodian Life)

カストディアンライフ(Custodian Life)はバミューダ諸島にある保険会社です。日本での知名度はまだまだ低いため、カストディアンライフを知っている人は少ないでしょう。

カストディアンライフの会社概要

所在地:Victoria Place, 5th Floor, 31 Victoria Street, Hamilton HM 10, Bermuda

設立:2011年

会長:Phil Anderson

CEO:Joakim Samuelsson

カストディアンライフに預けられた顧客の資産は、会社の資金とは分別管理されています。そのため、万が一カストディアンライフが倒産しても、顧客の資産に影響はありません(カストディとは「管理」という意味)。

EIB(Exclusive Investment Bond)

カストディアンライフが提供している代表的な金融商品が「EIB(Exclusive Investment Bond)」です。EIBを経由することで、世界中のさまざまな金融商品を購入することができます。

EIB(Exclusive Investment Bond)の商品概要

投資先:ヘッジファンド

最低投資金額:30,000ドル

口座維持手数料:年間1.18%(11年目からは年1.01%)

契約手数料:年間500ドル

取引手数料:取引時に45ドル

解約手数料:10年目までの未払いの口座維持手数料

EIBはヘッジファンドが主な投資先になります。

ヘッジファンドは株式や債券などの王道の金融商品だけでなく、金融派生商品(先物、オプション、スワップ、コモディティなど)を用いることで高い運用収益を狙います。

ローリスクローリターンの商品からハイリスクハイリターンの商品まで、さまざまな金融商品を組み合わせるのが特徴です。

普通の投資信託は公募投信(こうぼとうしん)といって広く一般に募集されますが、ヘッジファンドは私募投信(しぼとうしん)といって限られた人しか出資できません。

ヘッジファンドに投資できるという特徴があるため、どうしてもある程度の資金は必要になります。EIBの最低投資金額は30,000ドル(約300万円)です。それでも個人で直接ヘッジファンドに投資するよりはだいぶ安価といえるでしょう。

一つのヘッジファンドへの投資額は基本的には10,000ドルです。そのため、30,000ドルを投資した場合は、3つのヘッジファンドに分散投資されることになります。

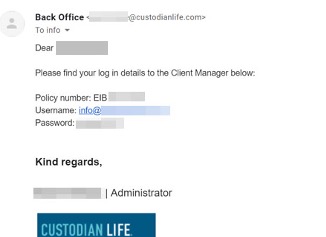

EIBの契約が受理されると下記のメールが届きます。その後にヘッジファンドへの投資が始まるのです。

また、いくつかの制限はありますが、EIBの資金はいつでも引き出すことができます。ただ、資金を引き出し過ぎてしまうと運用に回せる原資が少なくなってしまうので注意が必要です。

そして、10年以内に解約してしまうと、解約手数料が発生してしまいます。EIBを契約する場合は、10年以上運用することをお勧めします。

ヘッジファンドに投資するリスクとは?

EIBはヘッジファンドに投資できる金融商品です。ここまでの話でEIBに興味を持たれた方もいるのではないでしょうか?

ただ、EIBやヘッジファンドに夢を持ちすぎてはいけません。なぜなら、ヘッジファンドが必ずしも優れた金融商品というわけではないからです。

いかにヘッジファンドのファンドマネージャーが優秀でも、必ず高いパフォーマンスを残せるわけではありません。インデックスファンドに負けることもよくあります。

実際にEIBを介して投資しているヘッジファンドも年間20〜30%の利回りを目指していますが、あくまで「目指しているだけ」です。成果はその年によってまちまちです。

現代ではネット証券などでいくらでも投資信託やETFを購入することができます。それらの金融商品を介して株式や債券に投資することができるのです。

ヘッジファンドでもネット証券でも、「最終的に株式や債券などの金融商品を買う」という点は同じです。

EIBはオフショア地域で運用できるので非課税ですが、その分手数料もかかっています。「ヘッジファンドの運用に興味がある」や「オフショア地域で非課税で運用したい」と考えるのであればEIBを契約してもよいかもしれませんが、先に述べた注意点は忘れてはいけません。

また、オフショア地域での運用であれば、「RL360゜のRegular Savings Plan」や「サンライフのライフブリリアンス」の方が有名です。実際に加入者の数はこれらの金融商品の方が圧倒的に多いです。

これも考え方次第ですが、まずは「RL360゜のRegular Savings Plan」や「サンライフのライフブリリアンス」を検討した方が無難だと思います。

まとめ

今回はバミューダ諸島の保険会社である「カストディアンライフ(Custodian Life)」とその代表的な金融商品である「EIB(Exclusive Investment Bond)」について詳しくお話してきました。

ヘッジファンドに投資したいという人であればEIBを検討してもよいかもしれませんが、王道の海外金融商品というわけではありません。どちらかというと、「ヘッジファンド」という言葉を目玉にした特殊な海外金融商品という位置付けだと思います。

海外投資を検討しているのであれば、「RL360゜のRegular Savings Plan」のような積立商品や「サンライフのライフブリリアンス」のような生命保険から始めるべきでしょう。

関連のYouTube動画はこちら!

無料メルマガ ~海外投資のはじめ方~

Youtubeチャンネル 〜海外投資のはじめ方〜