2024年7月に、FTLifeは「CTFLife(Chow Tai Fook Life Insurance Company Limited」に社名を変更しました。

※こちらの記事ではFTLifeと記載しております

国内の生命保険に比べると、海外の生命保険は圧倒的に利回りが良いです。その中でも、最高の利回りを誇っているのが「FTLife(富通保険)のリージェントプライム(Regent Prime)およびリージェントエリート(Regent Elite)」です。

後述しますが、解約返戻金や死亡保険金の上昇率が他の海外の生命保険と一線を画しています。もちろん、国内の生命保険とは比較になりません。

今回は「FTLife(富通保険)のリージェントプライム(Regent Prime) / リージェントエリート(Regent Elite)」について徹底解説していきます。非常に多くの情報を載せておりますので、海外生命保険を検討している人はぜひ参考にしてみてください。

もくじ

1、海外生命保険の仕組み

2、FTLife(富通保険)

・FTLifeの会社概要、歴史、背景、気になる点

3、リージェントプライム(Regent Prime)、リージェントエリート(Regent Elite)の概要

4、リージェントプライム(Regent Prime)、リージェントエリート(Regent Elite)の違い

5、シミュレーション

6、サンライフ・ヴィクトリーとの違い

・経営母体

・運用利回り

7、海外生命保険の注意点

・途中解約で損をする可能性がある

・契約することにリスクがある

8、海外生命保険の契約方法

9、まとめ

10、YouTube動画はこちら!

海外生命保険の仕組み

海外生命保険の仕組みは国内の生命保険と同じです。契約しているのが「海外の生命保険会社」というだけで、仕組み的には大きな違いはありません。

保険料を支払うことで、死亡時や高度障害時に(遺族などが)保険金を受け取れます。また、死亡しなかった場合など、保険金の支払条件に当てはまらなかった場合は、解約返戻金を自分で受け取ることもできます。

ただ、「保険金額」や「資産の増加率」などは、海外生命保険の方が圧倒的に大きいです。

外為法(外国為替および外国貿易法)があるため、海外生命保険についてはあまり知られていませんが、私たちにとっては非常にメリットの大きい保険なのです。

※外為法(外国為替および外国貿易法):日本と外国との間の資金や財(モノ)・サービスの移動などの対外取引や、居住者間の外貨建て取引に適用される法律。海外金融商品の契約や購入は問題ないが、宣伝、勧誘などは規制されている

FTLife(富通保険)

FTLife(富通保険)は香港の超大手保険会社です。サンライフ(Sun Life)と並んで、「日本人が加入できる生命保険会社の二大巨頭」といわれています。

FTLifeの会社概要、歴史、背景

・香港に籍を置く大手保険会社

・九龍東(香港)に拠点を置いている

FTLifeの歴史

1990年:フォルティスグループの保険部門である「フォルティスホールディング」として設立。

2010年:「エイジアス(Ageas Insurance Company(Asia)Limited)」に改称。拠点はベルギーのブリュッセルに置く。

2016年:JDグループ(中国の大手投資グループ)の100%子会社となり、「FTライフ(FTLife Insurance Company Limited)」に改称。2019年:「New World Group(香港証券コード:659)」の傘下になる。

・総資産

650億香港ドル(1兆円)以上

・格付け機関の評価(2020年)

Moody’s Investors Service:A3

Fitch Ratings:A-

・ 最低事業継続資本・余剰要件(2021年)

524%

※香港の金融機関監督庁は150%を維持するよう求めている

・事業成長率(2019年)

総資産:24%増加

総保険料:25%増加

※FTライフ社の時価総額は2016年から2019年の3年で2倍近く増えている

・主力商品

リージェントプライム(Regent prime)

リージェントエリート(Regent Elite)

HealthCare 168(重病保険)

Prosperous Deferred Annuity Plan(医療保険)

Top Care(医療保険)

MediGold Puls(医療保険)

・受賞歴

Bloomberg Businessweek(中国版)「金融機関アワード2019」

Metro Finance GBA「保険アワード – 香港地区 2019」

BENCHMARK Wealth Management 「アワード2019」

2018、2019年度中国保険Jindifeng賞(中国で最も認知度の高い米ドル貯蓄型プラン、中国で最も認知度の認知度の高い重病プラン)

日本人が海外生命保険を契約する場合、「サンライフ(香港)」が選ばれることが多いです。ただ、最近は事業基盤の安定性や利回りの高さが評価され、FTLifeの生命保険に加入する人が増えてきています。

リージェントプライム(Regent Prime)、リージェントエリート(Regent Elite)の概要

FTLifeの主力商品である「リージェントプライム(Regent Prime)」と「リージェントエリート(Regent Elite)」ですが、商品構造はほぼ同じです。

また、厳密にいうと下記の4商品があり、それぞれ支払期間が異なります。

・リージェントプライム2(Regent Prime 2) ※全期前納 or 2年

・リージェントプライム5(Regent Prime 5) ※全期前納 or 5年

・リージェントエリート2(Regent Elite 2) ※全期前納 or 2年

・リージェントエリート5(Regent Elite 5) ※全期前納 or 5年

・契約

日本国内で契約可能

・商品概要

死亡保障のある終身保険

※「資産を増やす」ことに重点を置いているので、死亡保障額は他の海外生命保険より小さい

・支払期間

全期前納、2年,5年

※商品によって異なる。全期前納払いの場合、前払い金額に2%が上乗せされる(金利は0〜2%で変動する)

・保障期間

被保険者が128歳になるまで

※被保険者を変更すると、保証期間は新たな被保険者が128歳になるまでに延長される

・契約者数

1名

※ 契約者の変更が何度でも可能

・最大被保険者数

2名

※ 被保険者の変更が何度でも可能

※ 新しい契約者が親族ではない場合、妥当な理由が必要になる

※ 次の被保険者を事前に指定できるため、ポリシーは被保険者の死亡によって失効せずに継続できる

・契約可能年齢

0〜75歳

・死亡保障金額

保険金額の100% + 利息を含むリバージョナリーボーナス + ターミナルボーナス

・解約返戻金額

確定キャッシュバリュー + 利息を含むリバージョナリーボーナスのキャッシュバリュ ー + ターミナルボーナスのキャッシュバリュー

・満期受取金額

保険金額の100% + 利息を含むリバージョナリーボーナス + ターミナルボーナス

※ 死亡保証金額、解約返礼金額、満期受取金額については、下記のシミュレーションもご覧ください

・支払方法

クレジットカード(VISA、Master Card)

【手数料】初回:無料、2回目以降:2.2%・全期前納払い:1.6%

BSO香港内自動送金

海外送金

・積立通貨

米ドル

・積立頻度(2,5,10年の間で、「どのような頻度で積み立てるか」ということ)

月払い、半年払い、年払い

※ 全期前納払いも可能

・最低保険金額

2年払い:4,500米ドル/年

5年払い:3,000米ドル/年

10年払い:3,000米ドル/年

・身分証明書

パスポート、香港入国ステッカー

・住所証明書 ※いずれか一つ

運転免許証、公共料金証明書、住民票、銀行・クレジットカード明細書

・譲渡

譲渡人および譲受人が香港に来航することで譲渡可能

※ 現在の被保険者が18歳未満の場合:両親もしくは法定後見人

※ 現在の被保険者が18歳以上の場合:配偶者、両親、兄弟、子供など

・減額

いつでも申請可能

※ 減額に伴い、保証金額、リバージョナリーボーナス、ターミ ナルボーナス、確定キャッシュバリューも下がる

・取り崩し

利息を含むリバージョナリーボーナスのキャッシュバリューはいつでも取崩申請可能

・停止

不可

※ 未払い金が発生し31日以内に解消されない場合、自動的に契約者貸付の利用限度額があれば適用される。利用限度額がなければ強制解約となる

・解約

いつでも申請可能

※ 早期解約する場合、元本割れのリスクがある

リージェントプライム(Regent Prime)、リージェントエリート(Regent Elite)の違い

「リージェントプライム(Regent Prime)」と「リージェントエリート(Regent Elite)」の商品構造はほぼ同じですが、いくつか違いがあるのでご紹介していきます。

支払期間

リージェントプライム2:全期前納、2年

リージェントプライム5:全期前納、5年

リージェントエリート2:全期前納、2年

リージェントエリート5:全期前納、5年

年間の最低保険料

リージェントプライム2:4,500ドル

リージェントプライム5:3,000ドル

リージェントエリート2:4,500ドル

リージェントエリート5:3,000ドル

元本確保年数

リージェントプライム2:15年目

リージェントプライム5:15年目

リージェントエリート2:15年目

リージェントエリート5:15年目

※元本確保年数はいずれの商品も同じです

損益分岐年数

リージェントプライム2:5年目

リージェントプライム5:8年目

リージェントエリート2:5年目

リージェントエリート5:8年目

※運用状況によって損益分岐年数は少し変動します

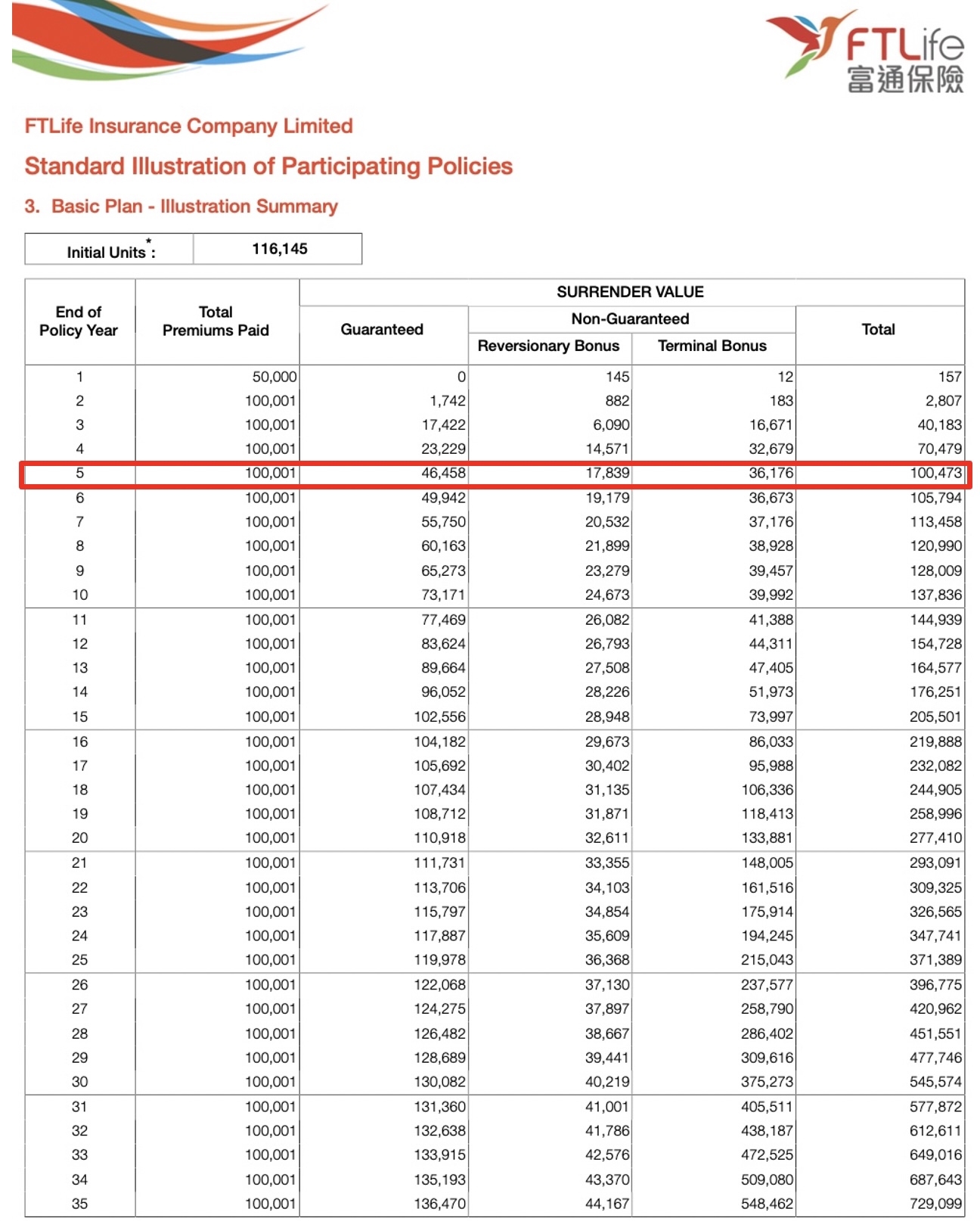

・リージェントプライム2 / エリート2のシミュレーション

保険料総額:10万ドル(約1,000万円)

※上記のシミュレーションでは35年後までしか記載されておりませんが、運用は128歳まで続くので解約返戻金も増え続けます

定期受取(毎年)

リージェントプライム2:総保険料の5%(3年目から128歳まで)

リージェントプライム5:総保険料の6%(6年目から128歳まで)

リージェントエリート2:総保険料の5%(3年目から128歳まで)

リージェントエリート5:総保険料の6%(6年目から128歳まで)

いずれの商品も保険料の支払いが完了した翌年から、資金の一部を自由に引き出すことができます。

仮に「リージェントプライム2」で1,000万円の保険料を支払った場合、3年目から毎年50万円の資金を受け取ることができるのです。

※資金を引き出す場合、解約返戻金および死亡保険金は少なくなります

FTLifeのリージェントプライム / エリートをはじめとした海外生命保険は、年金の代わりとしても使うことができるのです。

シミュレーション

上記の内容を踏まえ、「リージェントプライム(Regent Prime)」および「リージェントエリート(Regent Elite)」のシミュレーションを紹介していきます。

資産が大きく増えるのは孫の代ですが、それでも数億円〜数十億円もの資産を築くことができます。

※下記シミュレーションには記載されていませんが、「DEATH BENEFIT(死亡保険金)」は「SURRENDER VALUE(解約返戻金)」と同額です

リージェントプライム2

現在作成中です。

リージェントプライム5

現在作成中です。

リージェントエリート2

現在作成中です。

リージェントエリート5

現在作成中です。

25〜30年目まではリージェントプライムの方が利回りが高いです。そして、それ以降はリージェントエリートの方が利回りが高くなります。

短期的な資産増を狙うなら「リージェントプライム」、長期的な資産増を狙うなら「リージェントエリート」と覚えておきましょう。

| リージェントプライム | リージェントエリート | |

| 15年後 | 60,664ドル | 48,093ドル |

| 20年後 | 81,892ドル | 61,687ドル |

| 25年後 | 109,634ドル | 84,392ドル |

| 30年後 | 161,054ドル | 174,236ドル |

| 35年後 | 215,230ドル | 243,600ドル |

| 40年後 | 287,871ドル | 341,441ドル |

サンライフ・ヴィクトリーとの違い

資産形成に重点をおいた海外生命保険として有名なのが「サンライフのヴィクトリー(Victory)」です。

FTLifeのリージェントプライム、リージェントエリートと商品構造が似ているので、どちらに加入するか迷う人も多いのではないでしょうか?

大きな違いとして以下の2点があるので、選択の参考にしてみてください。

1、経営母体

経営母体がしっかりしていると評価されているのは「サンライフ」です。

下記の記事で詳しく紹介していますが、サンライフは世界有数の生命保険会社です。預かり資産額は87兆円で、国内最大手の日本生命保険を上回っています。

また、NBA(National Basketball Association)の優勝チーム(ラプターズ:2019年)で、NIKEと共にスポンサーになっています。

FTLifeも大手資本の傘下なのですが、経営母体が何度か変わった過去があります。海外生命保険業界でより高い信頼を得ているのはサンライフなのです。

2、運用利回り

運用利回りが良いのは「FTLifeのリージェントプレミア、リージェントプライム」です。

ただ、決定的な違いがあるわけではなく、わずかに利回りが良いというだけです。

また、ヴィクトリーは「リージェントプライム」と同じように資産が増加していきます(リージェントエリートと比べて短期間に資産が増える)。

そして、予定利回りが良いということは、その分リスクを取っている(株式による運用の割合が大きいなど)ことになります。いかに安定的に運用していく保険商品といえど、絶対的な保証はありません。

より高いパフォーマンスを狙うなら、FTLifeを選ぶべきでしょう。

海外生命保険の注意点

海外生命保険はメリットの大きい保険ですが、契約する際に注意しなければならないことがあります。

1、途中解約で損をする可能性がある

海外の生命保険でも途中で解約すると損をすることがあります。これは日本の生命保険と同様です。

上記の例で言うと、シミュレーション1では16年経たないうちに、シミュレーション2では12年経たないうちに、解約すると損をすることになります。

ただ、その間に万が一のことがあれば保険金がおりますし、一定の年数が経てば解約返戻金が元本に達します。日本の保険と同じデメリットでも、条件は海外生命保険の方が圧倒的に良いのです。

2、契約することにリスクがある

海外の保険に加入すると、保険業法に抵触する可能性があります。

保険業法186条文(日本に支店等を設けない外国保険業者等)

① 『日本に支店等を設けない外国保険業者は、日本に住所若しくは居所を有する人若しくは日本に所在する財産又は日本国籍を有する船舶若しくは航空機に係る保険契約を締結してはならない。ただし、同項の許可に係る保険契約については、この限りでない。』

② 『日本に支店等を設けない外国保険業者に対して日本に住所若しくは居所を有する人若しくは日本に所在する財産又は日本国籍を有する船舶若しくは航空機に係る保険契約の申込みをしようとする者は、当該申込みを行う時までに、内閣府令で定めるところにより、内閣総理大臣の許可を受けなければならない。』

要約すると、「日本人は海外の保険会社と保険の契約をしてはならない。もし、契約をする場合は内閣総理大臣の許可を受けなければならない」ということになります。

ここでのポイントは「保険の契約」ということです。保険会社と契約する場合、積立商品(投資信託)はOKですが、保険商品はNGということになります。

もしこの業法に違反した場合は、保険業法337条により、「50万円以下の過料(罰金)」を払わなくてはなりません。

ただ、信託会社を経由すれば、合法的に海外生命保険に加入することができます。詳しいやり方について、下記で述べていきます。

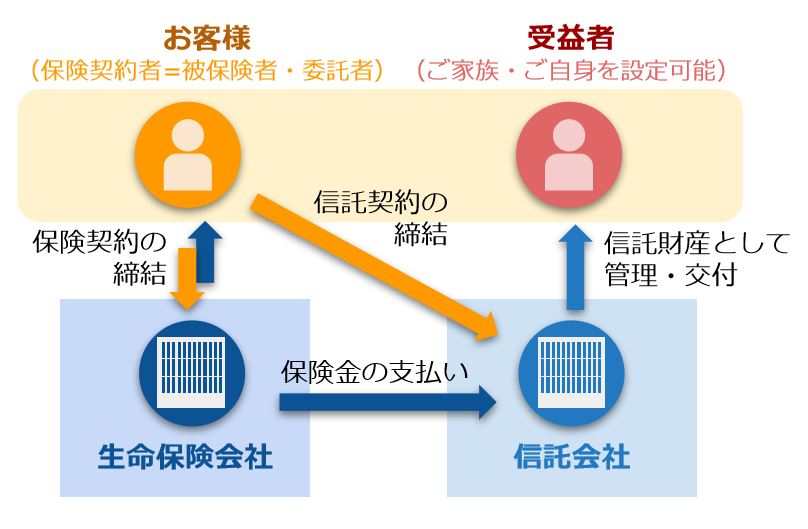

海外生命保険を契約する方法

海外保険商品でも、信託会社を経由すれば契約することができます。全体像としては以下のとおりです。

上図のとおり、信託会社と信託契約を交わします。このようにすると、信託会社の信託口座(本人の口座)が保険会社と保険契約したことにはなります。

その後、信託会社から保険契約を譲渡され、顧客は保険契約を手に入れることになります。

ただ、これは保険業法の網目を縫ったやり方です。投資顧問会社でないと、対応できない場合が多いです。

ただ、今後はどのようになるか分からないので、注意が必要です。代理店に確認しながら、合法的に契約するようにしましょう。

まとめ

今回は「FTLife(富通保険)のリージェントプライム(Regent Prime)とリージェントエリート(Regent Elite)」について解説してきました。

海外の生命保険というとサンライフが有名ですが、運用利回りを期待して、FTLifeに加入する日本人がどんどん増えてきています。

「安定的に将来の資産形成を行いたい」、「子どもや孫に資産を残したい」、「まとまったお金があるが、寝かせておくのがもったいない」という人はリージェントプライムやリージェントエリートを検討してみてはいかがでしょうか?

YouTube動画はこちら!

無料メルマガ ~海外投資のはじめ方~

Youtubeチャンネル 〜海外投資のはじめ方〜