海外生命保険の中で、圧倒的な人気を誇るのがサン・ライフ(Sun Life)の「LIFE Brilliance | ライフ ブリリアンス」です。

この商品は、生命保険機能が付いているにも関わらず、資産(解約返戻金)が増え続けるため、多くの顧客から指示されています。

この記事ではサン・ライフの「LIFE Brilliance | ライフ ブリリアンス」について詳しく解説していきます。海外生命保険を検討している人は、この商品について知っておいて損はないはずです。

※ 海外保険に加入する際は保険業法に抵触しないように注意してください。この記事は海外生命保険について解説していますが、海外生命保険の加入を勧めるものではありません。

もくじ

1、海外生命保険とは?

2、サン・ライフ(Sun Life)

・サン・ライフの会社概要、歴史、背景

3、LIFE Brilliance | ライフ ブリリアンス

・LIFE Brilliance | ライフ ブリリアンスの概要

・手数料

・ボーナス

・運用シミュレーション その1

・運用シミュレーション その2

4、海外生命保険を契約する際の注意点

・途中解約で損をすることがある

・契約することにリスクがある

5、海外生命保険を契約する方法

6、まとめ

7、YouTube動画はこちら!

海外生命保険とは?

海外生命保険の仕組みは国内の生命保険と同じです。

保険料を支払うことで、死亡時などに(遺族などが)保険金を受け取れます。また、死亡しなかった場合など、保険金の支払条件に当てはまらなかった場合は、解約返戻金を自分で受け取ることもできます。

契約しているのが「国内の生命保険会社」か「海外の生命保険会社」という違いだけなのです。

ただ、「保険金の額」や「資産が増える割合」などは、海外生命保険の方が圧倒的に多いです。

国内の生命保険業界を守るためという理由もあり、海外生命保険についてはあまり知られていませんが、顧客にとっては非常にメリットのある保険なのです。

サン・ライフ(Sun Life)

海外の生命保険会社の中でも特に有名なのが、「サン・ライフ」という世界的な保険会社です。その預かり資産額は、国内最大手の「日本生命」を上回っています。

サン・ライフの会社概要、歴史、背景

・カナダのトロントに本社を構える大手保険会社

・1865年に創業

・1892年に「サン・ライフ香港」を設立

・カナダ、アメリカ、イギリス、アイルランド、香港、フィリピン、日本、インドネシア、インド、中国、オー ストラリア、シンガポール、ベトナム、マレーシア、バミューダなど、世界27カ国に拠点がある

・トロント証券取引所、ニューヨーク証券取引所、フィリピン証券取引所に上場している

・ コーポレートナイツ社(カナダにある経済専門誌の出版社)が発表している「Global 100(世界で最も持続可能な 100社)」に13年連続でランクインしている(2017年時点)

※北米の保険会社では唯一入賞

・従業員数は5万人以上

・預かり資産額は1兆1,000億カナダドル(約87兆円)

※国内最大手の「日本生命」の預かり資産は約67兆円

・最低事業継続資本・余剰要件は毎年200%を超えている

※カナダの金融機関監督庁は150%を維持するよう求めている

【格付け機関の評価】

・AM Best A+

・MOODY’S Aa3

・STANDARD&POOR’S AA

・DBRS AA

※日本国内で同等の評価を受けているのは「メットライフ生命保険」のみ(2017年時点)

日本人であればオフショア地域の拠点である「サン・ライフ香港」と契約することが多いです。通常であれば香港で契約手続きを行わなければなりませんが、投資顧問会社などを経由すれば国内で契約することが可能です。

サン・ライフ香港

LIFE Brilliance | ライフ ブリリアンス

サン・ライフもさまざまな生命保険商品を取り扱っていますが、その中でも王道となるのが「LIFE Brilliance | ライフ ブリリアンス」です。非常に優秀な生命保険なので、この商品を選んでおけば間違いはありません。

LIFE Brilliance | ライフ ブリリアンスの概要

・商品概要

死亡保障のある終身保険

・積立期間(支払期間)

5,10,15,20年

※ 全期前納払いも可能

・保障期間

被保険者が100歳になるまで

・契約者数

1名

※ 共同名義は不可

・最大被保険者数

1名

※ 0歳以上。満期時に70歳以下。

※ 本人、夫婦、親子のみ

・契約可能年齢

18歳以上

・死亡保障金額

保険金額の100% + 利息を含むリバージョナリーボーナス + ターミナルボーナス

・解約返戻金額

確定キャッシュバリュー + 利息を含むリバージョナリーボーナスのキャッシュバリュ ー + ターミナルボーナスのキャッシュバリュー

・満期受取金額

保険金額の100% + 利息を含むリバージョナリーボーナス + ターミナルボーナス

・支払方法

クレジットカード(VISA、Master Card、JCB)

BSO香港内自動送金

海外送金

小切手

・積立通貨

米ドル、香港ドル、人民元

・積立頻度(5,10,15,20年の間で、「どのような頻度で積み立てるか」ということ)

月払い、半年払い、年払い

※ 全期前納払いも可能

・最低保険金額

米ドル:15,000ドル

香港ドル:120,000香港ドル

人民元:105,000香港ドル

・身分証明書

パスポート、香港入国ステッカー

・住所証明書 ※いずれか一つ

運転免許証、公共料金証明書、住民票、銀行・クレジットカード明細書

・譲渡

譲渡人および譲受人が香港に来航することで譲渡可能

※ 現在の被保険者が18歳未満の場合:両親もしくは法定後見人

※ 現在の被保険者が18歳以上の場合:配偶者、両親、兄弟、子供など

・減額

いつでも申請可能

※ 減額に伴い、保証金額、リバージョナリーボーナス、ターミ ナルボーナス、確定キャッシュバリューも下がる

・取り崩し

利息を含むリバージョナリーボーナスのキャッシュバリューはいつでも取崩申請可能

・停止

不可

※ 未払い金が発生し31日以内に解消されない場合、自動的に契約者貸付の利用限度額があれば適用される。利用限度額がなければ強制解約となる

・解約

いつでも申請可能

※ 早期解約する場合、元本割れのリスクがある

・健康診断

0~45歳:保険金額が600,000米ドルを超えない限り、健康診断は不要

46~55歳:保険金額が400,000米ドルを超えない限り、健康診断は不要

56~65歳:保険金額が100,000米ドルを超えない限り、健康診断は不要

手数料

なし

※ 海外積立商品(海外投資信託)などと違い、海外生命保険は手数料がかかりません

ボーナス

「LIFE Brilliance | ライフ ブリリアンス」には、「リバージョナリーボーナス」と「ターミナルボーナス」という2つのボーナスがあります。

リバージョナリーボーナス

3年目以降に毎年付与されるボーナスです。

ボーナス = ボーナス率 ×(保険金額 + 利息を含むリバージョナリーボーナス)

【例】保険金額:5万米ドル

3年目:5万米ドル × 6.6% = 3,300米ドルが付与される

4年目以降:(5万米ドル + 3,300米ドル)× 2.2% = 1,172.6米ドルが付与される

ターミナルボーナス

死亡もしくは解約時に付与されるボーナスです。

10年目以降、毎年ボーナス額が発表されます。

※ リバージョナリーボーナス、ターミナルボーナスは非保証のため、金額に上限下限は定められていません。保険会社の判断により金額は変動します

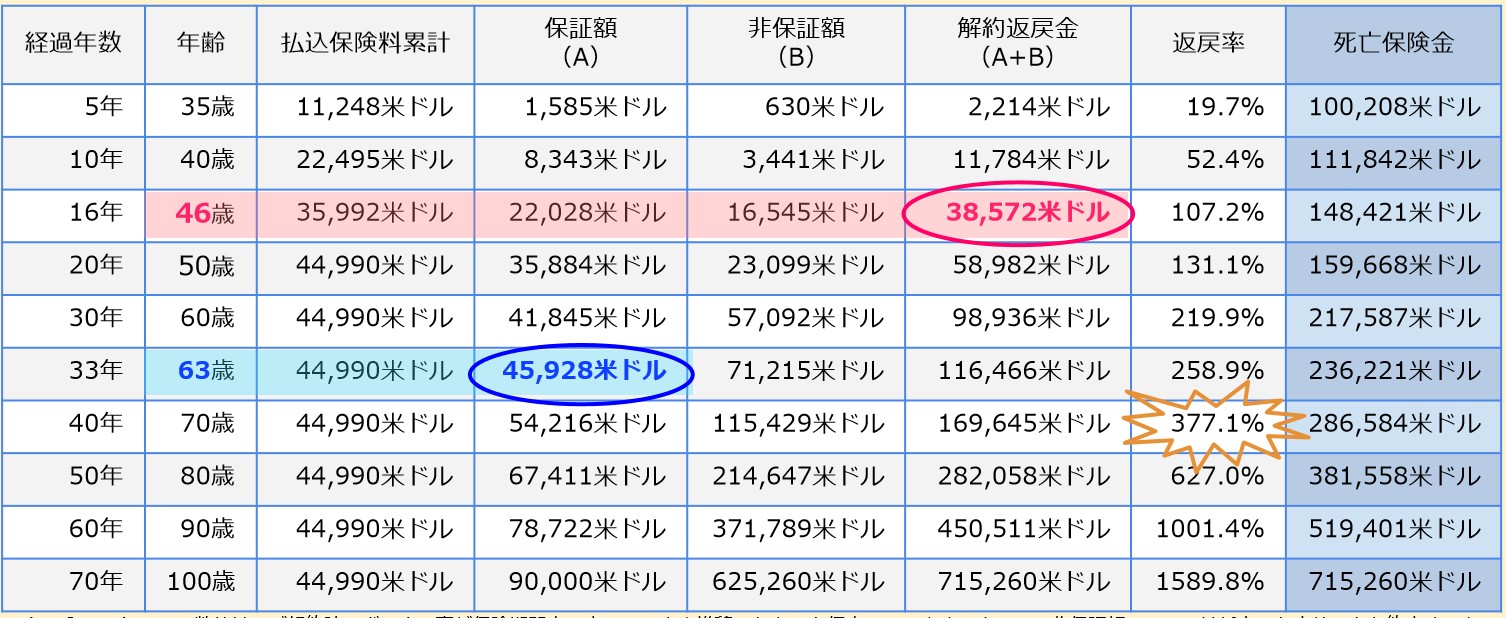

運用シミュレーション その1

それでは次に、「LIFE Brilliance | ライフ ブリリアンス」のシミュレーションを紹介していきます。「保険料に対して死亡保険金はいくらになるのか」や「解約返戻金はどれくらい増えていくのか」などを理解するようにしましょう。

年齢:30歳

性別:男性

保険期間:終身

保険料払込期間:20年間

月払保険料:187.46米ドル(約2万円)

振込保険料累計:44,990米ドル(約500万円)

死亡保険金最低保証額:9万米ドル(約1,000万円)※契約初期

このシミュレーションでは、50歳で保険料を払い終えることになります。その累計額は44,990米ドル(約500万円)です。

「LIFE Brilliance | ライフ ブリリアンス」は生命保険なので、契約初期から9万米ドル(約1,000万円)の死亡保険金が保障されています。

さらに、この死亡保険金が年数が経つにつれて増えていくのです。これが海外生命保険の大きなメリットです。同じ条件で日本の生命保険を契約すると、死亡保険金は1,000万円くらいで変動しません。

また、解約返戻金も増え続けていきます。

上記の表では、契約年数が16年(年齢が46歳)で解約返戻金が払込保険料累計を上回ります。つまり、16年経てば元本が確保されるのです。それ以降であれば、解約しても死亡しても損はしません。

もし70歳で解約すれば、7,000万円以上の資産を手に入れることができます。保険料は500万円しか払っていないにも関わらずです。

このような事実からも、海外生命保険がいかに優良な金融商品かお分かり頂けたのではないでしょうか?

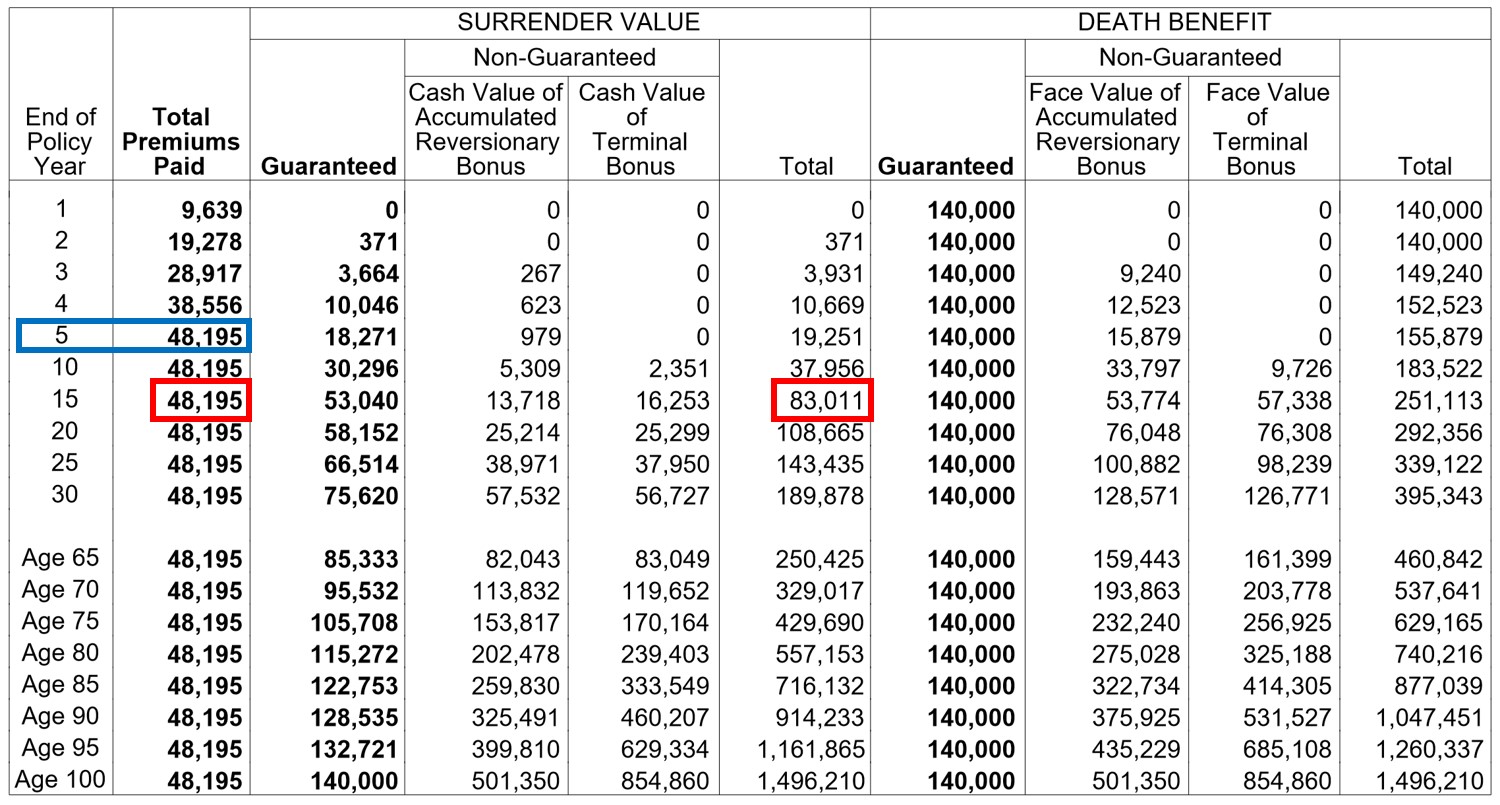

運用シミュレーション その2

「LIFE Brilliance | ライフ ブリリアンス」の運用シミュレーションをもう一つご紹介します。こちらはさらに凄いです。

End of Policy Year:経過年数

Total Premium Paid:払込保険料累計

SURRENDER VALUE:解約返戻金

DEATH BENEFIT:死亡保険金

Guaranteed:確定金額

Non-Guaranteed:不確定金額(上乗せ部分)

Accumulated Reversionary Bonus:累積配当

Terminal Bonus:ボーナス

Total:合計

この運用シミュレーションでは、5年間で48,195米ドル(約500万円)の保険料を支払っています。

ご注目頂きたいのが、赤枠で囲った部分です。なんと、15年経つと解約返戻金が払込保険料累計を大きく超えています。

解約返戻金:83,011米ドル

払込保険料累計:48,195米ドル

このグラフには記載されていませんが、12年経った時点で解約返戻金が払込保険料累計を上回ります。つまり、12年経てば元本が確保されるのです。

そして、それ以降も資産は増え続けます。少し現実離れしてしまいますが、100歳になったときの資産額は1,496,210米ドル(約1億6千万円)です。繰り返しになりますが、保険料は500万円しか払っていません。

これほど優れている金融商品は日本にはありません。ある程度まとまったお金がある人は、海外生命保険を検討する価値はあると思います。

海外生命保険を契約する際の注意点

ここまでの話で、海外生命保険がとてもメリットのある金融商品であることをご理解頂けたと思います。ただ、海外生命保険を契約する際は、注意しなければならないことがあります。ここでは「海外生命保険を契約する際の注意点」について解説していきます。

途中解約で損をすることがある

日本の生命保険と同様に、海外の生命保険でも途中で解約すると損をすることがあります。上記の例で言うと、シミュレーション1では16年経たないうちに、シミュレーション2では12年経たないうちに、解約すると損をすることになります。

ただ、その間に万が一のことがあれば保険金がおりますし、一定の年数が経てば解約返戻金が元本に達します。日本の保険と同じデメリットでも、条件は海外生命保険の方が圧倒的に良いのです。

契約することにリスクがある

海外の保険に加入すると、保険業法に抵触する可能性があります。

保険業法186条文(日本に支店等を設けない外国保険業者等)

① 『日本に支店等を設けない外国保険業者は、日本に住所若しくは居所を有する人若しくは日本に所在する財産又は日本国籍を有する船舶若しくは航空機に係る保険契約を締結してはならない。ただし、同項の許可に係る保険契約については、この限りでない。』

② 『日本に支店等を設けない外国保険業者に対して日本に住所若しくは居所を有する人若しくは日本に所在する財産又は日本国籍を有する船舶若しくは航空機に係る保険契約の申込みをしようとする者は、当該申込みを行う時までに、内閣府令で定めるところにより、内閣総理大臣の許可を受けなければならない。』

要約すると、「日本人は海外の保険会社と保険の契約をしてはならない。もし、契約をする場合は内閣総理大臣の許可を受けなければならない」ということになります。

ここでのポイントは「保険の契約」ということです。保険会社と契約する場合、積立商品(投資信託)はOKですが、保険商品はNGということになります。

もしこの業法に違反した場合は、保険業法337条により、「50万円以下の過料(罰金)」を払わなくてはなりません。

ただ、信託会社を経由すれば、合法的に海外生命保険に加入することができます。詳しいやり方について、下記で述べていきます。

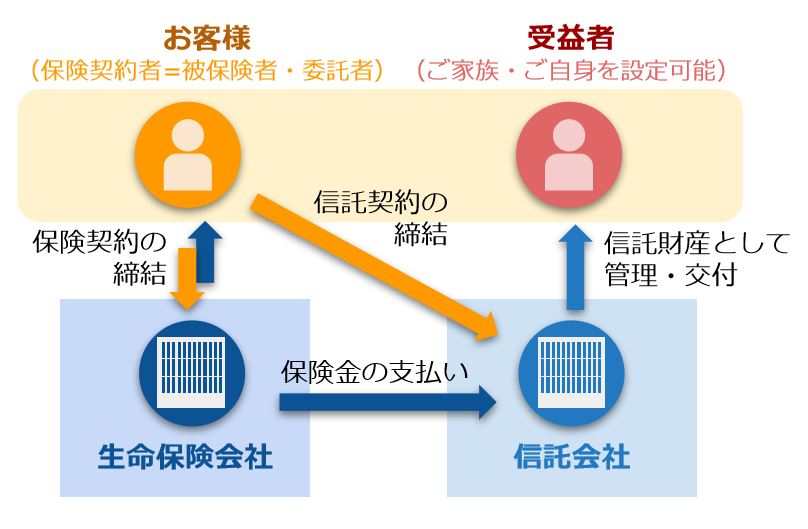

海外生命保険を契約する方法

海外保険商品でも、信託会社を経由すれば契約することができます。全体像としては以下のとおりです。

上図のとおり、信託会社と信託契約を交わします。このようにすると、信託会社の信託口座(本人の口座)が保険会社と保険契約したことにはなります。

その後、信託会社から保険契約を譲渡され、顧客は保険契約を手に入れることになります。

ただ、これは保険業法の網目を縫ったやり方です。投資顧問会社でないと、対応できない場合が多いです。

ただ、今後はどのようになるか分からないので、注意が必要です。代理店に確認しながら、合法的に契約するようにしましょう。

まとめ

今回は海外生命保険の王道であるサン・ライフの「LIFE Brilliance | ライフ ブリリアンス」について詳しく解説してきました。

投資顧問会社に依頼しないと契約は困難ですが、そのようにする価値は十分にある金融商品です。

「元本が確保されている」、「解約返戻金が増え続ける」というメリットが評価され、世界中の人がこの生命保険に加入しています。もちろん、日本人も多く加入しています。

もしあなたが、国内の生命保険だけではなく、海外の生命保険も考えているのであれば、「LIFE Brilliance | ライフ ブリリアンス」を検討してはいかがでしょうか?

保険業法に抵触しないように注意しないといけませんが、合法的に加入できるのであれば、将来の資産形成に大きく寄与できるはずです。

YouTube動画はこちら!

無料メルマガ ~海外投資のはじめ方~

Youtubeチャンネル 〜海外投資のはじめ方〜