海外生命保険の中で、「長期間運用ができ、子どもや孫に大きな資産を残せる」と注目を集めているのがサン・ライフの「Vision | ヴィジョン」です。

「Vision | ヴィジョン」は120年間も運用を続けられるだけでなく、契約者と被保険者を何度でも変更することができます。保障と資産をそのままバトンタッチできるので、世代が変わっても新たに積み立てを始める必要がありません。

この記事ではサン・ライフの「Vision | ヴィジョン」について詳しく解説していきます。海外資産を後世まで残したいという人にはピッタリの保険なので、概要をきちんと把握するようにしてください。

※ 海外保険に加入する際は保険業法に抵触しないように注意してください。この記事は海外生命保険について解説していますが、海外生命保険の加入を勧めるものではありません。

もくじ

1、海外生命保険とは?

2、サン・ライフ

・サン・ライフの会社概要、歴史、背景

3、Vision | ヴィジョン

・Vision | ヴィジョンの概要

・手数料

・分配金

4、ヴィジョンとライフブリリアンスの違い

5、ヴィジョンが作られた経緯

6、海外生命保険を契約する際の注意点

・途中解約で損をすることがある

・契約することにリスクがある

7、海外生命保険を契約する方法

8、まとめ

9、YouTube動画はこちら!

海外生命保険とは?

海外生命保険の仕組みは国内の生命保険と同じです。

保険料を支払うことで、死亡時などに遺族が保険金を受け取れます。また、死亡しなかった場合など、保険金の支払条件に当てはまらなかった場合は、解約返戻金を自分で受け取ることもできます。

契約しているのが「国内の生命保険会社」か「海外の生命保険会社」という違いだけなのです。

ただ、「保険金の額」や「資産が増える割合」などは、海外生命保険の方が圧倒的に多いです。

日本では海外生命保険があまり広まっていませんが、顧客にとっては非常にメリットのある保険なのです。

サン・ライフ

海外の生命保険会社の中で最もメジャーなのが、「サン・ライフ」という世界的な保険会社です。その規模は国内最大手の日本生命を超えています。

サン・ライフの会社概要、歴史、背景

・カナダのトロントに本社を構える大手ファイナンシャルグループ

・1865年に創業

・1892年に香港支店を設立

・カナダ、アメリカ、イギリス、アイルランド、香港、フィリピン、日本、インドネシア、インド、中国、オー ストラリア、シンガポール、ベトナム、マレーシア、バミューダなど、世界中に拠点がある

・トロント証券取引所、ニューヨーク証券取引所、フィリピン証券取引所に上場している

・ コーポレートナイツ社(カナダにある経済専門誌の出版社)が発表している「Global 100(世界で最も持続可能な 100社)」に13年連続でランクインしている(2017年時点)

※北米の保険会社では唯一入賞

・預かり資産額は1兆1,000億カナダドル(約87兆円)を超える

※国内最大手の「日本生命」の預かり資産は約67兆円

・最低事業継続資本・余剰要件は毎年200%を超えている

※カナダの金融機関監督庁は150%を維持するよう求めている

【格付け機関の評価】

・AM Best A+

・MOODY’S Aa3

・STANDARD&POOR’S AA

※日本国内で同等の評価を受けているのは「メットライフ生命保険」のみ(2017年時点)

日本人であればオフショア地域の拠点である「サン・ライフ香港」と契約することが多いです。通常であれば香港で契約手続きを行わなければなりませんが、投資顧問会社などを経由すれば国内で契約することが可能です。

Vision | ヴィジョン

サン・ライフの生命保険商品の中で、長期に渡って資産を増やし続けられるのが「Vision | ヴィジョン」です。子どもや孫の代に大きな資産を残したいと考えるのであれば、これほど有用な商品はありません。

Vision | ヴィジョンの概要

・商品概要

死亡保障のある終身保険

※「資産を増やす」ことに重点を置いているので、死亡保障は最低限です

・支払期間(積立期間)

2,5,10年

※ 全期前納払いも可能

・保障期間

120歳 or 120年間

・契約者数

1名

※ 契約者の変更が可能

・最大被保険者数

2名

※ 被保険者の変更が可能

※ 対象年齢は0~80歳

・契約可能年齢

0〜80歳

・死亡保障金額

死亡保証額 + 毎月分配金(内部留保可能)など

・解約返戻金額

解約保証額 + 毎月分配金(内部留保可能)など

・満期受取金額

満期保証額 + 毎月分配金(内部留保可能)など

※死亡保証金額、解約返礼金額、満期受取金額については、下記のシミュレーションもご覧ください

・支払方法

クレジットカード(VISA、Master Card、JCB)

BSO香港内自動送金

海外送金

小切手

・積立通貨

米ドル

・積立頻度(全期前納,2,5,10年の間で、「どのような頻度で積み立てるか」ということ)

月払い、半年払い、年払い

※ 全期前納払いも可能

・最低保険金額

全期前納払い、2年払い:総額20,000米ドル

5年払い、10年払い:年間3,000米ドル

・身分証明書

パスポート、香港入国ステッカー

・住所証明書 ※いずれか一つ

運転免許証、公共料金証明書、住民票、銀行・クレジットカード明細書

・譲渡

譲渡人および譲受人が香港に来航することで譲渡可能

※ 現在の被保険者が18歳未満の場合:両親もしくは法定後見人

※ 現在の被保険者が18歳以上の場合:配偶者、両親、兄弟、子供など

・減額

いつでも申請可能

※ 減額に伴い、保証金額、毎月分配金も下がる

・停止

不可

※ 未払い金が発生し31日以内に解消されない場合、自動的に契約者貸付の利用限度額があれば適用される。利用限度額がなければ強制解約となる

・解約

いつでも申請可能

※ 早期解約する場合、元本割れのリスクがある

・健康診断

不要

手数料

なし

※ 海外積立商品(海外投資信託)などと違い、海外生命保険は手数料がかかりません

分配金

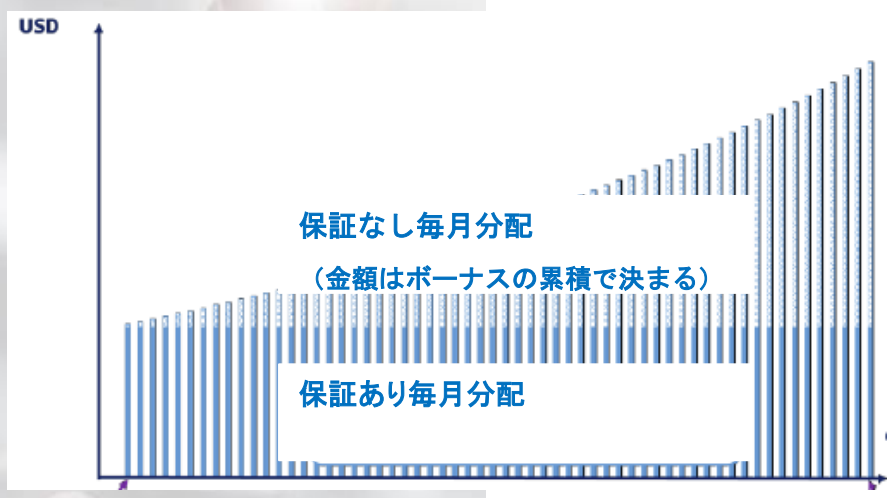

「Vision | ヴィジョン」では、13ヶ月目から満期まで、「毎月分配を受け取る」か「内部留保にする」か選択できます。内部留保を選択した方が、その資金も複利運用されるため、将来的な資産は大きくなります。

イメージ図

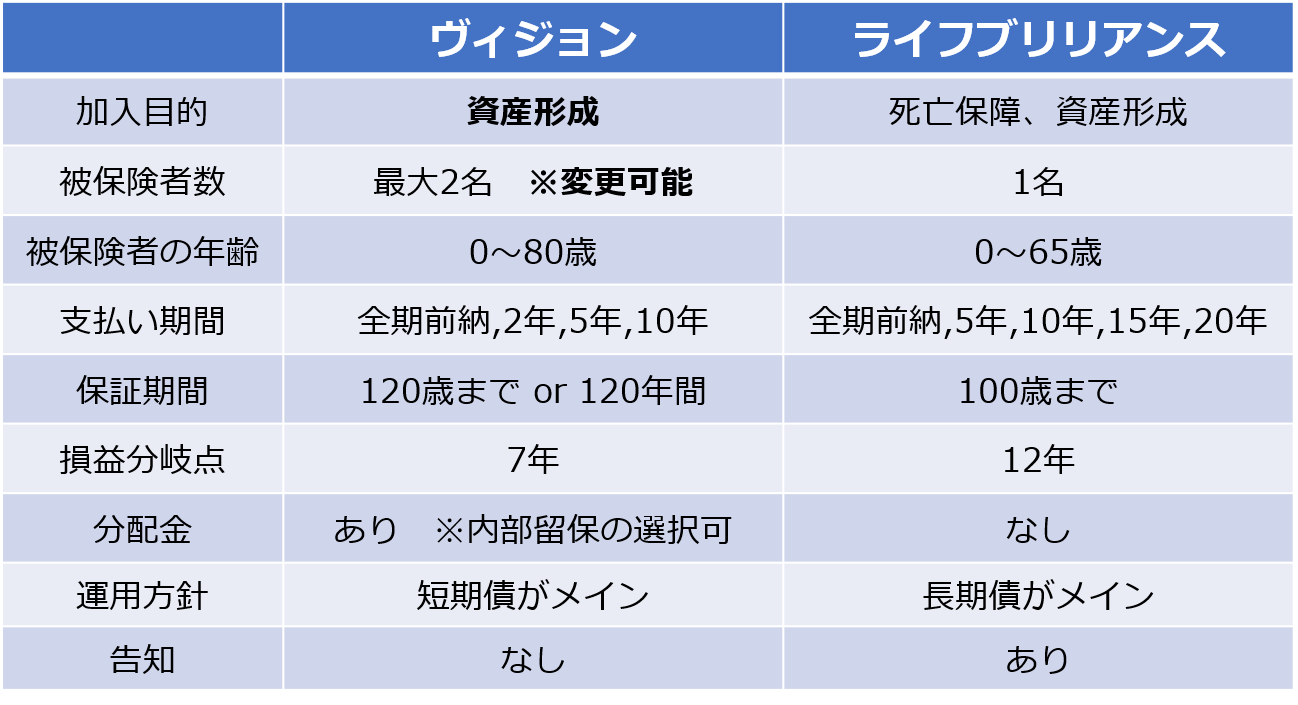

ヴィジョンとライフブリリアンスの違い

海外生命保険の王道と言われているのが、同じくサン・ライフが発売している「LIFE Brilliance | ライフ ブリリアンス」です。

「Vision | ヴィジョン」と比べてどちらが良いというのは一概には言えませんが、比較をすると下図のようになります。

ポイントとしては、ヴィジョンは資産形成に重点を置いた保険ということです。「死亡保障は最低限で構わないので、とにかく将来の資産を増やしたい」という人はヴィジョン、「死亡保障と資産形成をバランスよく行いたい」という人はライフブリリアンスが向いています。

また、契約者と被保険者を何度でも変更できるのも、ヴィジョンの大きな特徴です。日本の保険にはない仕組みがあるからこそ、後世に資産を引き継ぐことができるのです。

ヴィジョンが作られた経緯

サン・ライフがヴィジョンを作ったのには、「他社が同様の生命保険を作っていた」という要因があります。サン・ライフはその商品を参考にして、ヴィジョンを作ったと言われています。

その他社商品とは、FT Lifeの「Regent Premier 2 | リージェントプレミア2」です。この商品も長期に渡って運用が可能で、契約者および被保険者を何度でも変更することができます。

この商品がヒットした経緯もあり、サン・ライフも同様の商品をリリースしようと考えたのでしょう。「長期に運用して後世に資産を残す」という金融商品が、それだけ市場のニーズにマッチしていることになります。

【参考】リージェントプレミア 2 のシミュレーション

海外生命保険を契約する際の注意点

ここまでの話で、「Vision | ヴィジョン」が非常にメリットの大きい金融商品であることをご理解頂けたと思います。ただ、海外生命保険を契約する際は、注意しなければならないことがあります。ここでは「海外生命保険を契約する際の注意点」について解説していきます。

途中解約で損をすることがある

日本の生命保険と同様に、海外の生命保険でも途中で解約すると損をすることがあります。「Vision | ヴィジョン」の場合は、損益分岐年数が7年になります(支払期間が全期前納、2年、5年の場合)。そのため、7年以内の解約すると損をすることになります。

その間に万が一のことがあれば保険金がおりますが、「Vision | ヴィジョン」は死亡保障よりも、「資産を増やす」ことに重点を置いている保険なので、多額の生命保険がおりることはありません。

契約することにリスクがある

海外の保険に加入すると、保険業法に抵触する可能性があります。

保険業法186条文(日本に支店等を設けない外国保険業者等)

① 『日本に支店等を設けない外国保険業者は、日本に住所若しくは居所を有する人若しくは日本に所在する財産又は日本国籍を有する船舶若しくは航空機に係る保険契約を締結してはならない。ただし、同項の許可に係る保険契約については、この限りでない。』

② 『日本に支店等を設けない外国保険業者に対して日本に住所若しくは居所を有する人若しくは日本に所在する財産又は日本国籍を有する船舶若しくは航空機に係る保険契約の申込みをしようとする者は、当該申込みを行う時までに、内閣府令で定めるところにより、内閣総理大臣の許可を受けなければならない。』

要約すると、「日本人は海外の保険会社と保険の契約をしてはならない。もし、契約をする場合は内閣総理大臣の許可を受けなければならない」ということになります。

ここでのポイントは「保険の契約」ということです。保険会社と契約する場合、積立商品(投資信託)はOKですが、保険商品はNGということになります。

もしこの業法に違反した場合は、保険業法337条により、「50万円以下の過料(罰金)」を払わなくてはなりません。

ただ、信託会社を経由すれば、合法的に海外生命保険に加入することができます。詳しいやり方について、下記で述べていきます。

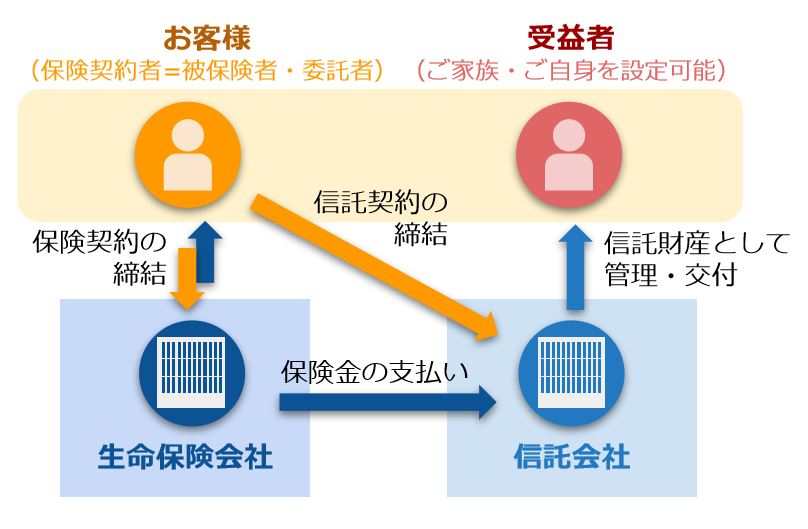

海外生命保険を契約する方法

海外保険商品でも、信託会社を経由すれば契約することができます。全体像としては以下のとおりです。

上図のとおり、保険会社と保険契約を交わし、信託会社と信託契約を交わします。このようにすると、保険会社と保険契約したことにはなりません。

その後、信託会社から保険契約を譲渡され、顧客は保険契約を手に入れることになります。

ただ、これは保険業法の網目を縫ったやり方です。投資顧問会社でないと、対応できない場合が多いです。

ただ、今後はどのようになるか分からないので、注意が必要です。代理店に確認しながら、合法的に契約するようにしましょう。

まとめ

今回はサン・ライフの「Vision | ヴィジョン」について詳しく解説してきました。

度々お伝えしてきましたが、「長期に渡って資産を増やすことができる」、「契約者と被保険者を何度でも変更できる」という点が最大の特徴です。

今まで海外生命保険といえば「LIFE Brilliance | ライフ ブリリアンス」が注目されていましたが、子どもや孫に資産を残したいという人が「Vision | ヴィジョン」を選ぶようになり、加入者が増えてきています。

どちらを選ぶかはその人のニーズや人生プランによって変わってくるので、家族を含めてよく検討した上で、慎重に選ぶようにしましょう。

YouTube動画はこちら!

無料メルマガ ~海外投資のはじめ方~

Youtubeチャンネル 〜海外投資のはじめ方〜