積立型の海外金融商品というと、「RL360゜のRegular Savings Plan」と「インベスターズトラストのエボリューション」が有名です。

これらの商品が海外積立商品の二大巨頭と言われており、実際にそのどちらかに加入している人は多いです。

ただ、「手数料が安い」という点が評価され、注目を集めている最新の海外積立商品があります。それはドミニオン(Dominion Capital Strategies)という金融機関がリリースした「マイ・セービング・ストラテジー(MSS)」です。

今回は「ドミニオンのマイ・セービング・ストラテジー」について詳しく解説していきます。海外積立投資の新たな選択肢になり得る金融商品なので、概要をしっかりと把握しておきましょう。

もくじ

1、ドミニオン(Dominion Capital Strategies)

・ドミニオンの会社概要、歴史、背景

2、マイ・セービング・ストラテジー(MSS)

・マイ・セービング・ストラテジーの概要

・マイ・セービング・ストラテジーの投資先

・マイ・セービング・ストラテジーの手数料

3、まとめ

4、YouTube動画はこちら!

1、ドミニオン(Dominion Capital Strategies)

ドミニオンは比較的歴史が浅い金融機関です。日本でもほとんど知られておらず、これから有名になっていくことが予想されます。

ドミニオンの会社概要、歴史、背景

・ドミニオングループは2004年に創立された

・英国領ガンジー島に籍を置いている

・政府、議会、自治権を有しているが、外交や国防はイギリス政府に委任しているイギリス王室領属

・多くの金融機関の拠点があり、オフショア金融センターとして発展している

・投資家保護法(Bailiwick of Guernsey)に基づくガーンジーフィナンシャルサービス委員会(GFSC)によって規制およびライセンス認証を受けている

・法人税率は0%(銀行や保険など特定の規制対象事業から発生する所得には10%の法人税率が適用される)

・キャピタルゲイン税、相続税、売上税は0%

・S&Pの格付けは「AA-」

・ファンドマネジメント会社としての実績が豊富

・保険商品ではなく、積立投資商品を扱っている

・ガンジー島の金融サービス委員会および英国金融行為監督機構の規制に準じている

・独立した第三機関によりマネーロンダリングを監視されているため、金融機関として不祥事が起こることが考えにくい

・監査法人はPWC

PWC:PricewaterhouseCoopers(ライスウォーターハウスクーパース)。世界4大会計事務所(Big 4 accounting firms)の一つ。

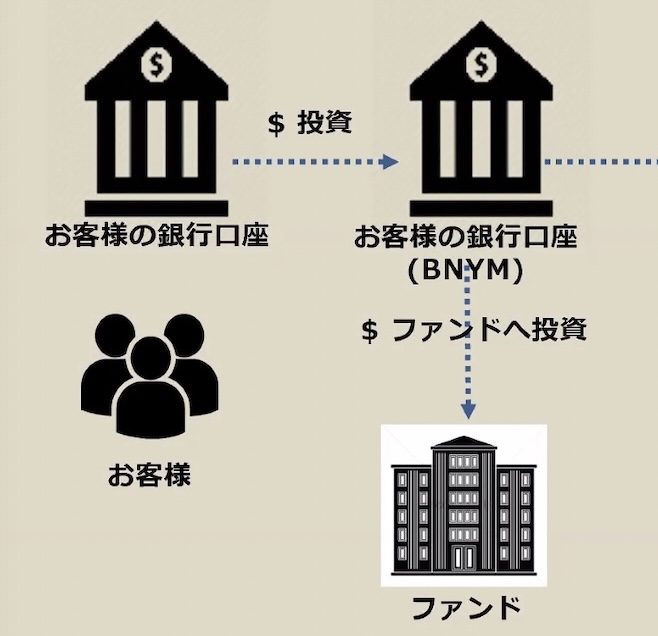

・投資家の資産は投資家自身に属している。ドミニオンに属するものではないため、第三者からの請求から守られる

・投資家の資産はBNYMELLONのカストディアン口座で分離管理されている

※BNYMELLONは33兆ドルを超える資産を管理している世界最大の銀行

2、マイ・セービング・ストラテジー(MSS)

それではドミニオンの主力商品である「マイ・セービング・ストラテジー(MSS)」の詳細を紹介していきます。

マイ・セービング・ストラテジーの概要

・最低積立金額

250ドル

・積立期間

5〜20年

・支払方法

クレジットカード(VISA、Mastercard、AMEX、JCB)

・積立停止

初期ユニット(初期の2年間)期間終了後、積立停止可能

・取り崩し

初期ユニット(初期の2年間)期間終了後、取り崩し可能

・増額、一括投資

いつでも可能

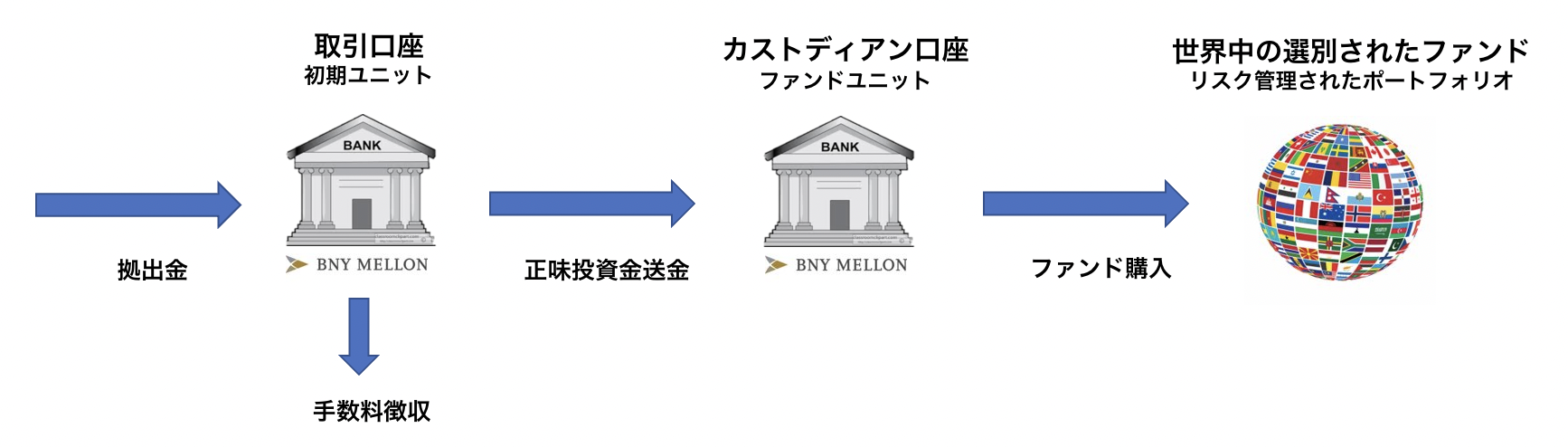

初期ユニット・ファンドユニット

マイ・セービング・ストラテジーは「初期ユニット」、「ファンドユニット」から構成される投資信託です。全体像は下図のようになります。

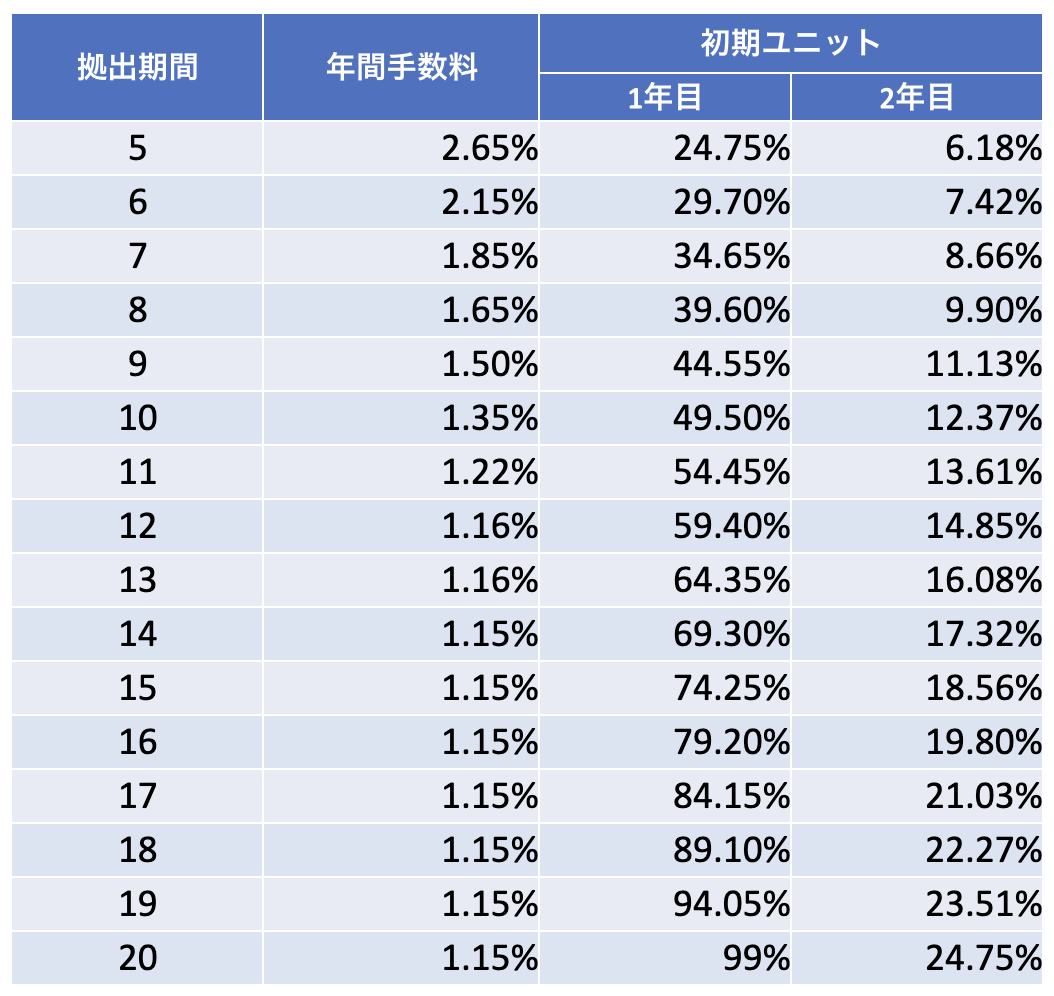

こちらの図にあるように、手数料は初期ユニットから徴収されます。そして、「初期ユニットへの配分率」は下図のようになります。

例えば、積立期間を20年に設定するとします。この場合、1年目の99%、2年目の24.75%が初期ユニットに配分されることになります。つまり、1、2年目の積立金の多くは、手数料に充てられることになるのです。

ただし、手数料に充てられなかった資産はファンドユニットに配分されます。そして、その全額がファンドの購入に充てられるのです。

また、3年目以降の積立金は全額ファンドユニットに配分されることになります。

そして、ファンドユニットの資金はいつでも引き出すことができます。ファンドユニットは「RL360゜のRSP」や「インベスターズトラストのエボリューション」の貯蓄口座のような位置づけになるのです。

このような商品構成から、マイ・セービング・ストラテジーは「初期に手数料を払いきってしまう金融商品」ということがお分かり頂けると思います。

そのため、基本的には早期に解約するのは厳禁です。長期的に積み立てを続けることで、コストが抑えられる構造になっているのです。

マイ・セービング・ストラテジーの投資先

マイ・セービング・ストラテジーの投資先は公式ホームページで確認することができます。グローバル株式やグローバル債権、テック企業、eコーマス企業など、その投資先(ファンド)は多岐に渡っています。

そして、それぞれのファンドの運用成績は公式ホームページから直接確認することができます。

各ファンドの運用成績の一例(2022年8月現在)

・DCS GLOBAL BONDS

・DCS AGGRESSIVE

・DCS NEW TECHNOLOGIES

DCS NEW TECHNOLOGIES(公式ホームページより)

金融引き締めによる全世界株安の影響を受け、パフォーマンスは悪いですが、それらをしっかりと公表している点は信頼できる要因だと思います。

ファンドの歴史がまだまだ浅いので、これからの運用成績に期待といったところでしょうか。

※「ファンドの運用成績が良い=ドミニオンの運用成績が良い」と謳っているWebサイトが見受けられます。複数あるファンドの中で最もパフォーマンスが良いファンドだけをピックアップしているため、ドミニオンの運用成績が良いとは言い切れません。

マイ・セービング・ストラテジーの手数料

「初期に手数料を払いきってしまう」と聞くと、実際の手数料が高いのか安いのかよく分からないと思います。

結論からいうと、マイ・セービング・ストラテジーの手数料は安いです。年間の手数料は1.2%くらいになることが多いです。

※IFAの信託報酬が1%ほどかかるので、実際のコストは年間で2.2%くらいになります

ただ、「RL360゜のRSP」や「インベスターズトラストのエボリューション」などの海外積立商品に比べて、極端に手数料が安いかというとそうではありません。安いといっても、それらの商品と比べて年間で0.2〜0.5%ほどなのです。

「できる限りコストを抑えたい」という人であればマイ・セービング・ストラテジーを選んでも良いかもしれませんが、そうでなければ金融機関および金融商品の信頼性を重視し、「RL360゜のRSP」や「インベスターズトラストのエボリューション」を選んでおいた方が無難だと思います。

「RL360゜のRSP」や「インベスターズトラストのエボリューション」は下記の記事で詳しく解説しているので参考にしてみてください。

まとめ

今回は「ドミニオンのマイ・セービング・ストラテジー」について詳しく解説してきました。

マイ・セービング・ストラテジーは最新の海外積立商品であり、手数料が割安なのが特徴です。

その反面、金融機関および金融商品としての歴史が浅いため、信頼度は他の海外金融機関や海外金融商品に劣ることがあります。

もちろん金融機関や金融商品として粗悪というわけではありませんが、「RL360゜のRSP」や「インベスターズトラストのエボリューション」の方が王道といえるでしょう。

どの海外積立商品を選ぶかは、本人の選択による部分が大きいと思います。

YouTube動画はこちら!

無料メルマガ ~海外投資のはじめ方~

Youtubeチャンネル 〜海外投資のはじめ方〜