日本人が契約できる海外金融機関というと、「RL360゜(旧 ロイヤルロンドン360゜)」や「インベスターズトラスト」が有名です。ただ、なかには「コーンヒル(Cornhill)」という海外金融機関を聞いたことがある人もいると思います。

コーンヒルはルクセンブルクにある金融機関です。オフショア地域の金融機関であるため、余計な税金が取られることなく資産を増やすことができます。

ただ、コーンヒルとは契約しない方がよいです。なぜなら、金融商品の手数料がとても高いからです。

今回は「コーンヒル(Cornhill)を契約してはいけない理由」についてお話していきます。もしあなたがコーンヒルを検討しているなら、一度立ち止まって考え直すようにしましょう。

もくじ

1、コーンヒルとは?

・コーンヒルの会社概要、歴史、背景

2、ニューライフスタイルとは?

・ニューライフスタイルの商品概要

・ニューライフスタイルの手数料

→アドミン手数料(契約手数料)

→管理料(口座維持手数料)

→投資顧問料(信託報酬)

→エントリー料

→取引手数料

→クレジットカード手数料

3、コーンヒルを勧めてくる業者を信用してはいけない

4、まとめ

5、YouTube動画はこちら!

コーンヒル(Cornhill)とは?

コーンヒル(Cornhill)はルクセンブルクに籍を置く金融機関です。日本では2012年頃から広まるようになりました。

コーンヒル(Cornhill)の会社概要、歴史、背景

・1997年に設立。

・世界42ヶ国に展開。

・顧客数は世界に約10万人。

・預かり資産額は約1,000億円。

・コーンヒルとは「古代ローマ時代よりロンドンの中心地に設けられている通り」の名前。

・MiFID II(Markets in Financial Instruments Directive II:第二次金融商品市場指令)に基づいて、投資家に金融サービスを提供している

・GAP(グローバル・アライアンス・パートナーズ)のメンバー

※GAP:ファンドマネジメント、コーポレートファイナンス、ウェルスマネジメント、ブローキング、投資顧問などの事業を行うパートナーシップ

・SFMグループから展開。

・ルクセンブルグ、ジャージー、マルタに投資ファンドを保有している。

・顧客の資産はバークレイズ銀行に保管されている。

・提携しているIFAは一社しかない。

このなかで特にネックとなるのが、提携しているIFAが一社しかない点です。仮に、そのIFAの運用成績が悪くても、他のIFAに乗り換えることができません。顧客はIFAと心中しなければならないのです。

それでは次に、コーンヒル(Cornhill)のメイン商品である「ニューライフスタイル(New Lifestyle)」を見ていきます。

ニューライフスタイル(New Lifestyle)とは?

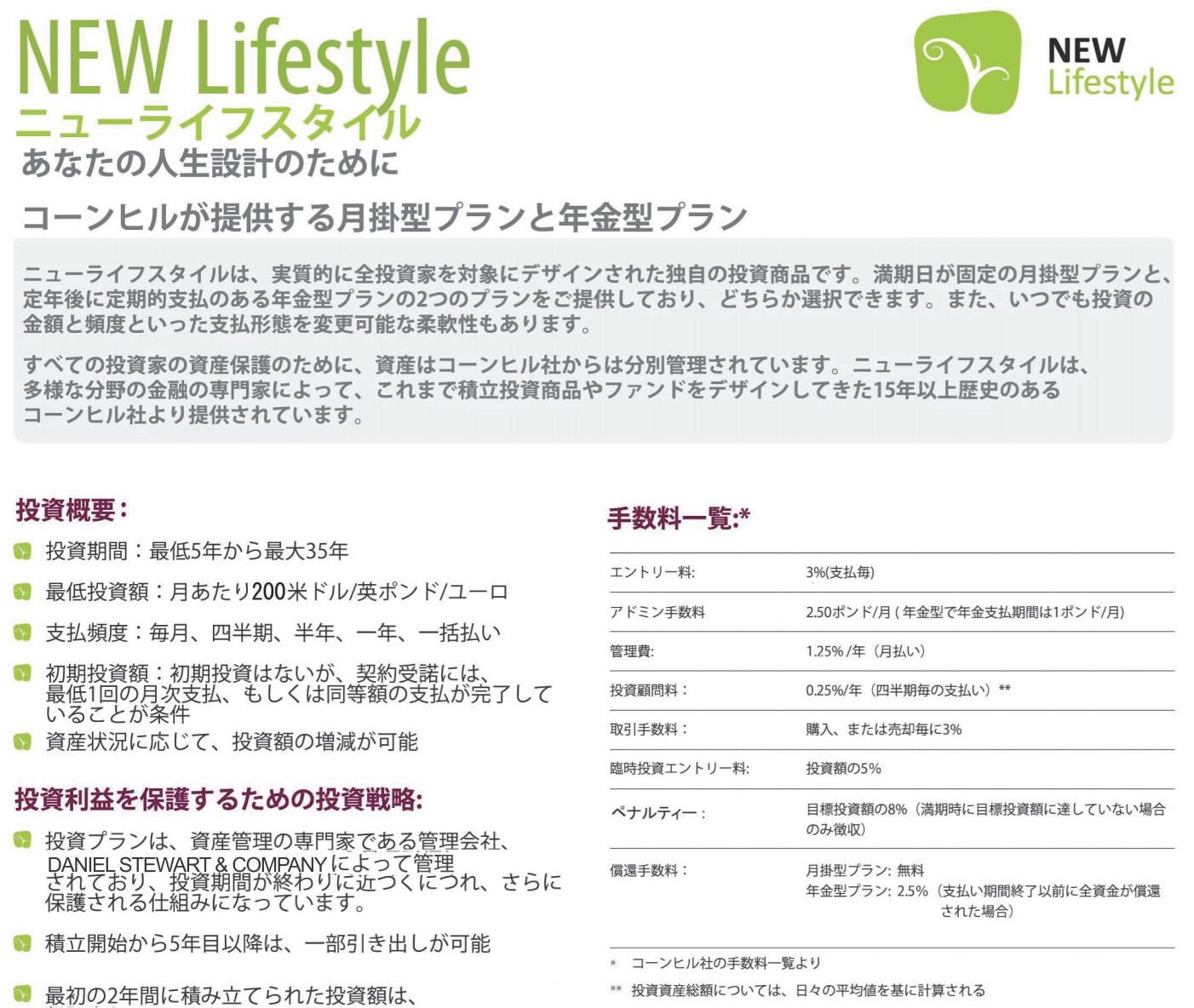

「ニューライフスタイル(New Lifestyle)」はコーンヒルの主力商品です。ただ、手数料がとても高いというデメリットがあります。

ニューライフスタイルの商品概要

ニューライフスタイルは他の海外積立商品(RL360・RSP、インベスターズトラスト・エボリューションなど)と同様の商品構造をしています。月々数万円の資金を積み立てることで、将来的な資産形成を行うのが目的です。

選べるファンド数は300以上と、海外積立商品の王道であるRL360のRSPと比べても引けを取りません。

他の海外積立商品と同様に柔軟にポートフォリオを組むことができるので、顧客のニーズに応えやすい商品構造となっています。

ニューライフスタイル(New Lifestyle)の手数料

次に、ニューライフスタイルの手数料について解説していきます。

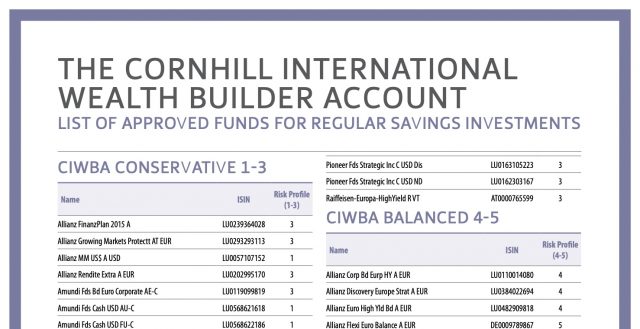

下記画像はコーンヒルのホームページに掲載されている「ニューライフスタイルの手数料」です。この手数料の中から、主なものを紹介していきます。

アドミン手数料(契約手数料)

契約を継続するための手数料です。ニューライフスタイルの場合は、月々2.5ポンド(約340円)の契約手数料がかかります。年間に換算すると、約4,000円です。

この手数料はそこまで高くありません。RL360゜のRegular Savings Planやインベスターズトラストのエボリューションも同じくらいの契約手数料がかかります。

管理料(口座維持手数料)

口座を維持するための手数料です。ニューライフスタイルの場合は、年間で時価総額に対して1.25%の手数料がかかります。

この手数料もそこまで高くありません。RL360゜のRegular Savings Planやインベスターズトラストのエボリューションと比べても、むしろ安いといってよいでしょう。

投資顧問料(信託報酬)

IFAが受け取る手数料になります。ニューライフスタイルの場合は、年間で時価総額に対して0.25%の手数料がかかります。

これは他の金融商品に比べて、かなり安いです。通常であれば、1%程度であることが多いからです。

エントリー料

この手数料は他の海外積立商品にはありません。それにも関わらず、ニューライフスタイルの場合は支払いごとに3%の手数料がかかります。

例えば、毎月10万円を積み立てている場合、必然的に3,000円が取られることになります。つまり、97,000円しか運用に回せないのです。

これは運用を行う上で、圧倒的に不利です。この手数料があるだけでも、ニューライフスタイルを選ばない理由になります。

取引手数料

この手数料も他の海外積立商品にはありません。ニューライフスタイルの場合は、ファンドを購入するごとに3%の手数料がかかります。

この手数料があるのも意味不明です。やはりニューライフスタイルには無駄な手数があります。

クレジットカード手数料

通常であれば、クレジットカード手数料は発生しません。ところが、ニューライフスタイルの場合は、2.6%ものクレジットカード手数料がかかります。

これも明らかに無駄な手数料です。他の金融機関の商品であれば、クレジットカード手数料は0%です。

コーンヒル(Cornhill)を勧めてくる業者を信用してはいけない

ここまでお話してきたように、コーンヒルの金融商品は手数料がとても高いです。仮に平均10%程度の運用成績を残すことができても、顧客の手元には資産がほとんど残りません。

このような金融商品は詐欺に近いです。金融商品であっても、粗悪なものがあるという悪い見本がコーンヒルのニューライフスタイルなのです。

決してこの商品を選ばないようにしてください。

手数料を重視して考えるならば、RL360゜のRegular Savings Planやインベスターズトラストのエボリューションを検討するべきです。ざっくりとした年間平均手数料は下記のとおりです。

Regular Savings Plan:2.71%

エボリューション:2.5%

手数料だけでいうと、エボリューションに軍配が上がることが多いです(時価総額によって手数料が変動するので、一概にはいえません)。ただ、金融機関および金融商品の信頼度でいうと、RL360゜のRegular Savings Planが勝っています。

インベスターズトラストのエボリューションは比較的多くのIFAが取り扱っていますが、RL360゜のRegular Savings Planはある程度限られたIFAしか取り扱っていません。

香港・IFAのなかで、最高の実績を誇るアドミニストレーションもRegular Savings Planしか取り扱っていないのです。金融商品やIFAの詳細については、下記の記事をご覧ください。

まとめ

海外投資を行う上で、金融商品の手数料は非常に重要なポイントになります。手数料が多いほど、自分の資産が減ってしまうからです。

今回紹介してきたコーンヒルのニューライフスタイルの手数料は法外です。顧客のメリットはまったくありません。もしニューライフスタイルを紹介されているなら、必ず断るようにしてください。

YouTube動画はこちら!

無料メルマガ ~海外投資のはじめ方~

Youtubeチャンネル 〜海外投資のはじめ方〜