最近は「超長期型の海外保険」を契約する人が増えています。なぜなら、海外の保険は利回りが高く、時間をかければかけるほど資産が増えていくからです。

そのため、自分のためというよりは、「子どもや孫に資産を残したい」と考えて契約する人が多いです。

その超長期型の海外保険の中でも、サン・ライフの新商品である「ヴィクトリー | Victory」と「ヴィジョン | Vision」は特に注目を集めています。ただ、両方とも超長期型保険なので、ほとんどの人がどちらにしようか迷ってしまいます。

そこで今回は、サン・ライフの新商品である『ヴィクトリー』と『ヴィジョン』を徹底比較していきたいと思います。「海外保険を用いて子どもや孫の代まで資産を残したい」と考える人には必見の内容だと思います。

もくじ

1、海外保険とは?

2、サン・ライフ

・サン・ライフの会社概要、歴史、背景

3、ヴィクトリー | Victory

・ヴィクトリー | Victoryの概要

・運用シミュレーション

4、ヴィジョン | Vision

・ヴィクトリー | Victoryの概要

・運用シミュレーション

5、ヴィクトリーとヴィションの違い

6、海外生命保険を契約する際の注意点

・途中解約で損をすることがある

・契約することにリスクがある

7、海外生命保険を契約する方法

8、まとめ

9、YouTube動画はこちら!

※ 海外保険に加入する際は保険業法に抵触しないように注意してください。この記事は海外生命保険について解説していますが、海外生命保険の加入を勧めるものではありません。

海外保険とは?

はじめに「海外保険の仕組み」について解説していきます。

海外保険は国内保険と同じで、保険料を支払うことで、死亡時などに遺族が保険金を受け取れます。また、死亡しなかった場合など、保険金の支払条件に当てはまらなかった場合は、解約返戻金(満期がある場合は満期返礼金)を自分で受け取ることもできます。

結局のところ、契約しているのが「国内の保険会社」か「海外の保険会社」という違いだけなのです。

ただ、「保険金額」や「資産の増加率」などは、海外保険の方が圧倒的に大きいです。これはヴィクトリーやヴィジョンに限らず、他の海外保険も同様です。

保険業法の関係で、日本ではあまり認知されていませんが、顧客にとっては非常にメリットのある保険なのです。

サン・ライフ

海外の生命保険会社の中で、日本で最も知名度が高いのが、「サン・ライフ」です。サン・ライフは世界的な保険会社で、その規模は国内最大手の日本生命を超えています。

サン・ライフの会社概要、歴史、背景

・カナダのトロントに本社を構える大手保険会社

・1865年に創業

・1892年に香港支店を設立

・カナダ、アメリカ、イギリス、アイルランド、香港、フィリピン、日本、インドネシア、インド、中国、オー ストラリア、シンガポール、ベトナム、マレーシア、バミューダなど、世界27カ国に拠点がある

・トロント証券取引所、ニューヨーク証券取引所、フィリピン証券取引所に上場している

・ コーポレートナイツ社(カナダにある経済専門誌の出版社)が発表している「Global 100(世界で最も持続可能な 100社)」に13年連続でランクインしている(2017年時点)

※北米の保険会社では唯一入賞

・従業員数は5万人以上

・預かり資産額は1兆1,000億カナダドル(約87兆円)を超える

※国内最大手の「日本生命」の預かり資産は約67兆円

・最低事業継続資本・余剰要件は毎年200%を超えている

※カナダの金融機関監督庁は150%を維持するよう求めている

【格付け機関の評価】

・AM Best A+

・MOODY’S Aa3

・STANDARD&POOR’S AA

・DBRS AA

※日本国内で同等の評価を受けているのは「メットライフ生命保険」の(2017年時点)

日本人であればオフショア地域の拠点である「サン・ライフ香港」と契約することが多いです。通常であれば香港で契約手続きを行わなければなりませんが、投資顧問会社などを経由すれば国内で契約することが可能です。

ヴィクトリー | Victory

それではまず、「ヴィクトリー | Victory」の商品概要を紹介していきます。今回はヴィジョンとの違いがメインなので、商品のポイントだけお伝えします。

他のコンテンツでも紹介していますが、「ヴィクトリー | Victory」を用いて運用すれば、孫の代に資産を100倍にすることも本当に夢ではありません。

・商品概要

死亡保障のある終身保険

※「資産を増やす」ことに重点を置いているので、死亡保障は最低限です

・支払期間(積立期間)

全期前納,5年,10年 ※ 全期前納払いでも、5年払いと同様に積み立てられる

・保障期間

120歳

※ 共同名義で契約した場合は年齢が若い契約者が対象になる

・契約者数

1名

※ 契約者の変更が可能

・最大被保険者数

2名

※ 被保険者の変更が可能 ※ 対象年齢は0~80歳

・契約可能年齢

全期前納払い:0〜80歳

5年払い:0〜70歳

10年払い:0〜65歳

・死亡保険金額

「死亡保証額」 or 「解約補償額+ボーナス」

・解約返戻金額

解約保証額+ボーナス

・満期受取金額

満期保証額 + ボーナス

※死亡保証金額、解約返礼金額、満期受取金額については、下記のシミュレーションもご覧ください

・支払方法

クレジットカード(VISA、Master Card、JCB) BSO香港内自動送金 海外送金 小切手

・積立通貨

米ドル

・積立頻度(一括,5年,10年の間で、「どのような頻度で積み立てるか」ということ)

月払い、半年払い、年払い

・最低保険金額

全期前納払い、2年払い:総額20,000米ドル 5年払い、10年払い:年間3,000米ドル

・身分証明書

パスポート、香港入国ステッカー

・住所証明書 ※いずれか一つ

運転免許証、公共料金証明書、住民票、銀行・クレジットカード明細書

・譲渡

譲渡人および譲受人が香港に来航することで譲渡可能 ※ 現在の被保険者が18歳未満の場合:両親もしくは法定後見人 ※ 現在の被保険者が18歳以上の場合:配偶者、両親、兄弟、子供など

・減額

いつでも申請可能

※ 減額に伴い、死亡保証金額、解約返礼金額、満期返礼金額も下がる

・停止

不可

※ 未払い金が発生し31日以内に解消されない場合、自動的に契約者貸付の利用限度額があれば適用される。利用限度額がなければ強制解約となる

・解約

いつでも申請可能

※ 早期解約する場合、元本割れのリスクがある

・健康診断

不要

運用シミュレーション

次に、具体例を用いて運用シミュレーションをご紹介します。条件は下記のとおりです。

保険料:100,000ドル(約1,000万円) 運用期間:120年

「A+B+C」が解約返礼金、「DとGの高い方」が死亡保険金になります。

そして、ご注目いただきたいのが青枠で囲ったage75の解約返戻金の欄です。

なんと解約返戻金額が9,717,784ドル(約10億円)になっています。繰り返しになりますが、保険料は1,000ドル(約1,000万円)しか支払っていません。

つまり、75年の歳月をかけて、資産がほぼ100倍になったことになります。75年というと孫の代になってしまいますが、それでもこれほど資産が増やせる金融商品は日本にはまずありません。

Vision | ヴィジョン

続いて、「ヴィジョン | Vision」の商品概要を紹介していきます。ヴィジョンも商品のポイントを中心にお伝えします。

・商品概要

死亡保障のある終身保険

※「資産を増やす」ことに重点を置いているので、死亡保障は最低限です

・支払期間(積立期間)

2,5,10年

※ 全期前納払いも可能

・保障期間

120歳 or 120年間

・契約者数

1名

※ 契約者の変更が可能

・最大被保険者数

2名

※ 被保険者の変更が可能

※ 対象年齢は0~80歳

・契約可能年齢

0〜80歳

・死亡保障金額

死亡保証額 + 毎月分配金(内部留保可能)など

・解約返戻金額

解約保証額 + 毎月分配金(内部留保可能)など

・満期受取金額

満期保証額 + 毎月分配金(内部留保可能)など

※死亡保証金額、解約返礼金額、満期受取金額については、下記のシミュレーションもご覧ください

・支払方法

クレジットカード(VISA、Master Card、JCB)

BSO香港内自動送金

海外送金

小切手

・積立通貨

米ドル

・積立頻度(全期前納,2,5,10年の間で、「どのような頻度で積み立てるか」ということ)

月払い、半年払い、年払い

※ 全期前納払いも可能

・最低保険金額

全期前納払い、2年払い:総額20,000米ドル

5年払い、10年払い:年間3,000米ドル

・身分証明書

パスポート、香港入国ステッカー

・住所証明書 ※いずれか一つ

運転免許証、公共料金証明書、住民票、銀行・クレジットカード明細書

・譲渡

譲渡人および譲受人が香港に来航することで譲渡可能

※ 現在の被保険者が18歳未満の場合:両親もしくは法定後見人

※ 現在の被保険者が18歳以上の場合:配偶者、両親、兄弟、子供など

・減額

いつでも申請可能

※ 減額に伴い、保証金額、毎月分配金も下がる

・停止

不可

※ 未払い金が発生し31日以内に解消されない場合、自動的に契約者貸付の利用限度額があれば適用される。利用限度額がなければ強制解約となる

・解約

いつでも申請可能

※ 早期解約する場合、元本割れのリスクがある

・健康診断

不要

運用シミュレーション

次に、具体例を用いて運用シミュレーションをご紹介します。条件は下記のとおりです。

保険料:100,000ドル(約1,000万円) 運用期間:120年

そして、運用シミュレーションがこちらです。

7年目:50,694ドル

10年目:53,138ドル

20年目:91,651ドル

30年目:160,099ドル

80年目:1,472,456ドル

あくまでシミュレーションですが、債券を中心に運用するので、これくらいの資産額になる見込みが高いといわれています。

損益分岐点は7年目、20年で2倍近く、30年で3倍以上、80年で30倍くらいになる見込みです。

ヴィクトリーとヴィジョンの違い

それでは今回の本題である「ヴィクトリーとヴィジョンのどちらを選べばよいか?」ということについて解説していきます。

結論からお伝えすると、ヴィクトリーとヴィジョンの違いは「運用における投資先」です。

株式を中心に運用しているのが「ヴィクトリー」、債券を中心に運用しているのが「ヴィジョン」になります。

リスクとリターンの観点から、どちらが良いというのは一概にはいえません。ただ、超長期で運用されることを考えると、ある程度リスクがある株式でも、問題なく資産を増やし続けることができるはずです。

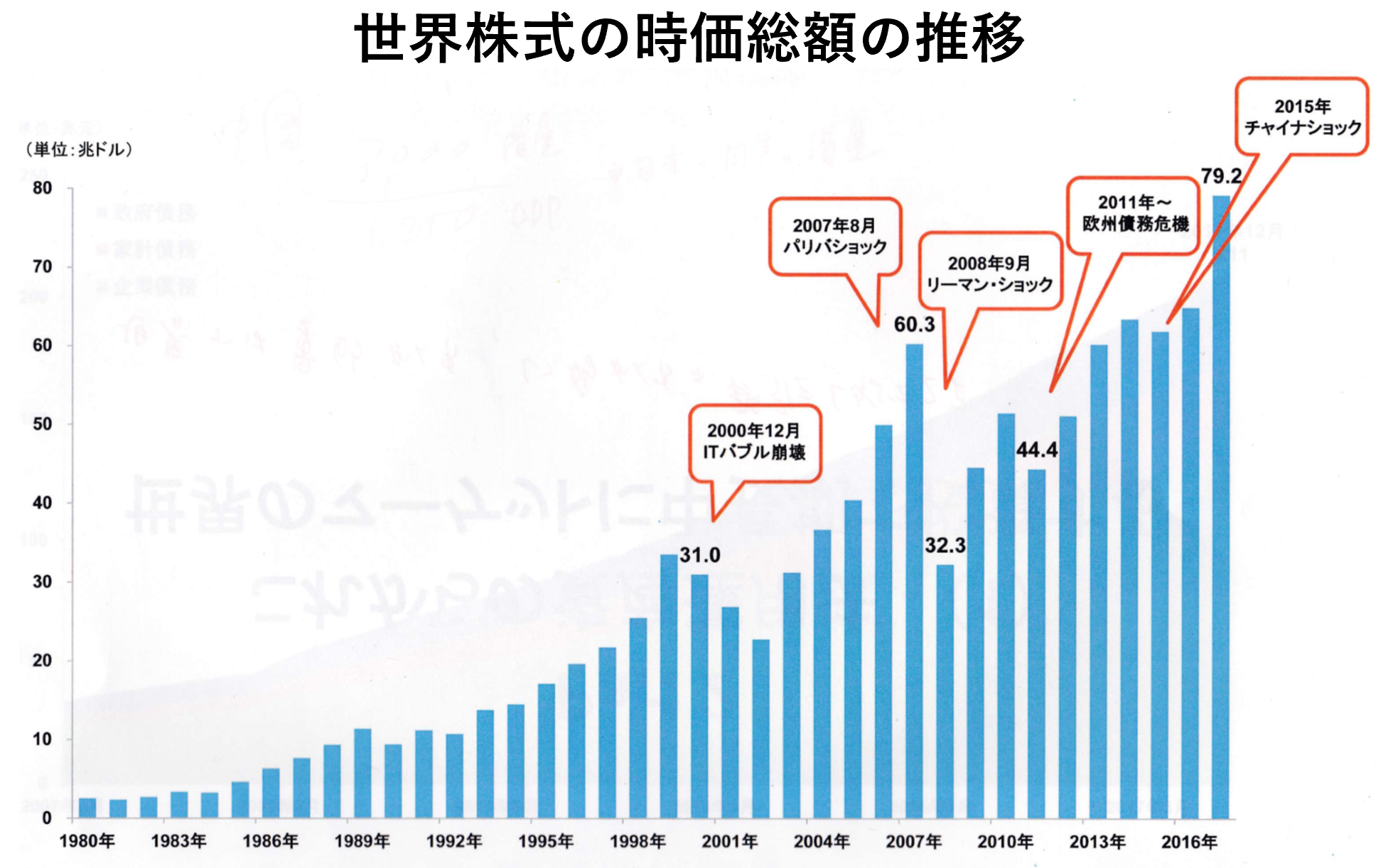

実際に、世界株式の時価総額は長期に渡って上昇し続けています。そして、世界の人口はこれからも増え続けるので、これからも世界株式の時価総額は上昇する可能性は高いです。

出典:モーニングスター

ヴィクトリーはサン・ライフが取り扱っている保険の中で、一番高い運用パフォーマンスを誇っています。

債券を中心に運用するヴィジョンが悪いわけではありませんが、これからの経済情勢を考えると、株式で運用するヴィクトリーの方が、メリットは大きいと思います。

海外生命保険を契約する際の注意点

ヴィクトリーもヴィジョンも、資産形成に有用な保険です。

ただ、海外生命保険を契約する際は、注意しなければならないことがあります。ここでは「海外生命保険を契約する際の注意点」について解説していきます。

途中解約で損をすることがある

日本の生命保険と同様に、海外の生命保険でも途中で解約すると損をすることがあります。

ヴィクトリーであれば8年目、ヴィジョンであれば7年目、それぞれの損益分岐点を迎える前に解約してしまうと損をしてしまいます。

その間に万が一のことがあれば保険金がおりますが、ヴィクトリーもヴィジョンも、死亡保障よりも「資産を増やす」ことに重点を置いている保険なので、多額の生命保険がおりることはありません。

契約することにリスクがある

海外の保険に加入すると、保険業法に抵触する可能性があります。

保険業法186条文(日本に支店等を設けない外国保険業者等)

① 『日本に支店等を設けない外国保険業者は、日本に住所若しくは居所を有する人若しくは日本に所在する財産又は日本国籍を有する船舶若しくは航空機に係る保険契約を締結してはならない。ただし、同項の許可に係る保険契約については、この限りでない。』

② 『日本に支店等を設けない外国保険業者に対して日本に住所若しくは居所を有する人若しくは日本に所在する財産又は日本国籍を有する船舶若しくは航空機に係る保険契約の申込みをしようとする者は、当該申込みを行う時までに、内閣府令で定めるところにより、内閣総理大臣の許可を受けなければならない。』

要約すると、「日本人は海外の保険会社と保険の契約をしてはならない。もし、契約をする場合は内閣総理大臣の許可を受けなければならない」ということになります。

ここでのポイントは「保険の契約」ということです。保険会社と契約する場合、積立商品(投資信託)はOKですが、保険商品はNGということになります。

もしこの業法に違反した場合は、保険業法337条により、「50万円以下の過料(罰金)」を払わなくてはなりません。 ただ、信託会社を経由すれば、合法的に海外生命保険に加入することができます。詳しいやり方について、下記で述べていきます。

海外生命保険を契約する方法

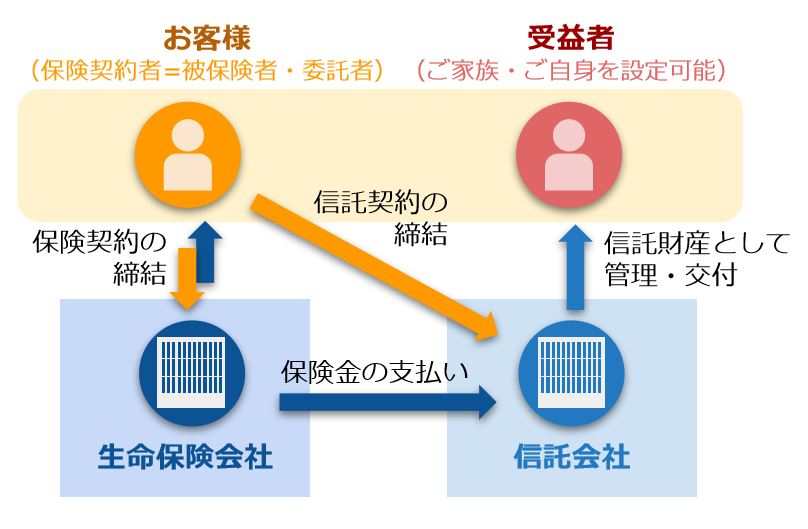

海外保険商品でも、信託会社を経由すれば契約することができます。全体像としては以下のとおりです。  上図のとおり、保険会社と保険契約を交わし、信託会社と信託契約を交わします。このようにすると、保険会社と保険契約したことにはなりません。

上図のとおり、保険会社と保険契約を交わし、信託会社と信託契約を交わします。このようにすると、保険会社と保険契約したことにはなりません。

その後、信託会社から保険契約を譲渡され、顧客は保険契約を手に入れることになります。

ただ、これは保険業法の網目を縫ったやり方です。投資顧問会社でないと、対応できない場合が多いです。 ただ、今後はどのようになるか分からないので、注意が必要です。代理店に確認しながら、合法的に契約するようにしましょう。

まとめ

今回はサン・ライフの新商品である『ヴィクトリー』と『ヴィジョン』の違いについて解説してきました。

その違いは単純で、株式を中心に運用しているのが「ヴィクトリー」、債券を中心に運用しているのが「ヴィジョン」になります。

そして、株式を中心に運用している「ヴィクトリー」でも、超長期で運用することで、リスクを軽減することができます。そのため、ヴィクトリーの方が支持されているのが現状です。

将来になってみないと正解は分かりませんが、ヴィクトリーを選んでおけば後悔はしないと思います。

YouTube動画はこちら!

無料メルマガ ~海外投資のはじめ方~

Youtubeチャンネル 〜海外投資のはじめ方〜