「海外投資を始めたい!」と思っても、どの金融商品を選べばよいか分からない人は多いです。なぜなら、日本で海外金融商品の情報を手に入れることは難しく、そもそもどのような商品があるか知らないからです。

※銀行や保険会社で購入できる「ドル建て」などの商品は海外の金融商品ではありません

そのような投資初心者が最初に検討すべき海外の金融商品が海外投資信託(海外積立商品)です。

海外投資信託は月々2,3万円から始めることができるため、投資初心者に向いている商品といえます。実際に日本人が最も多く契約している海外金融商品が「海外投資信託(海外積立商品)」なのです。

ただ、やみ雲に海外投資信託を選んでしまうと失敗してしまう可能性があります。海外投資信託を購入する場合は、正しい手順を踏んで慎重に選ぶことが大切です。

そこで今回は「海外投資信託を正しく選ぶ“4つのStep”」について詳しく解説していきます。海外投資初心者には必見の内容ですので、ぜひ最後まで読んでみてください。

※ このサイトでは海外投資信託を海外積立商品という名称でも紹介しています。実際には同じ商品です。

もくじ

1、海外投資信託の仕組み

2、海外投資信託の選び方

・Step1 信頼できる正規代理店を見つける

・Step2 金融機関を決める

・Step3 投資信託と契約内容を決める

・Step4 IFAを決める

3、まとめ

4、YouTube動画はこちら!

海外投資信託の仕組み

海外の投資信託は日本の投資信託と同様に、「毎月〇〇円を積み立てる」という仕組みになっています。

金融機関は投資信託を介して多くの顧客からお金を集め、世界中の金融商品を購入しています。つまり、私たちは海外投資信託を購入するだけで世界に分散投資していることになるのです。

実際にはファンドマネージャーと呼ばれる運用のプロが、金融商品の売り買いを指示しています。海外の金融機関のファンドマネージャーはとても優秀で、長期に渡って高いパフォーマンスを残し続けているのです。

そして、オフショアと呼ばれる税金がかからない地域で運用されていることも海外投資信託が支持されている理由です。あまり印象にないかもしれませんが、運用中に税金が取られるのと取られないのとでは、最終的な資産価値に大きな差が出てしまうのです。

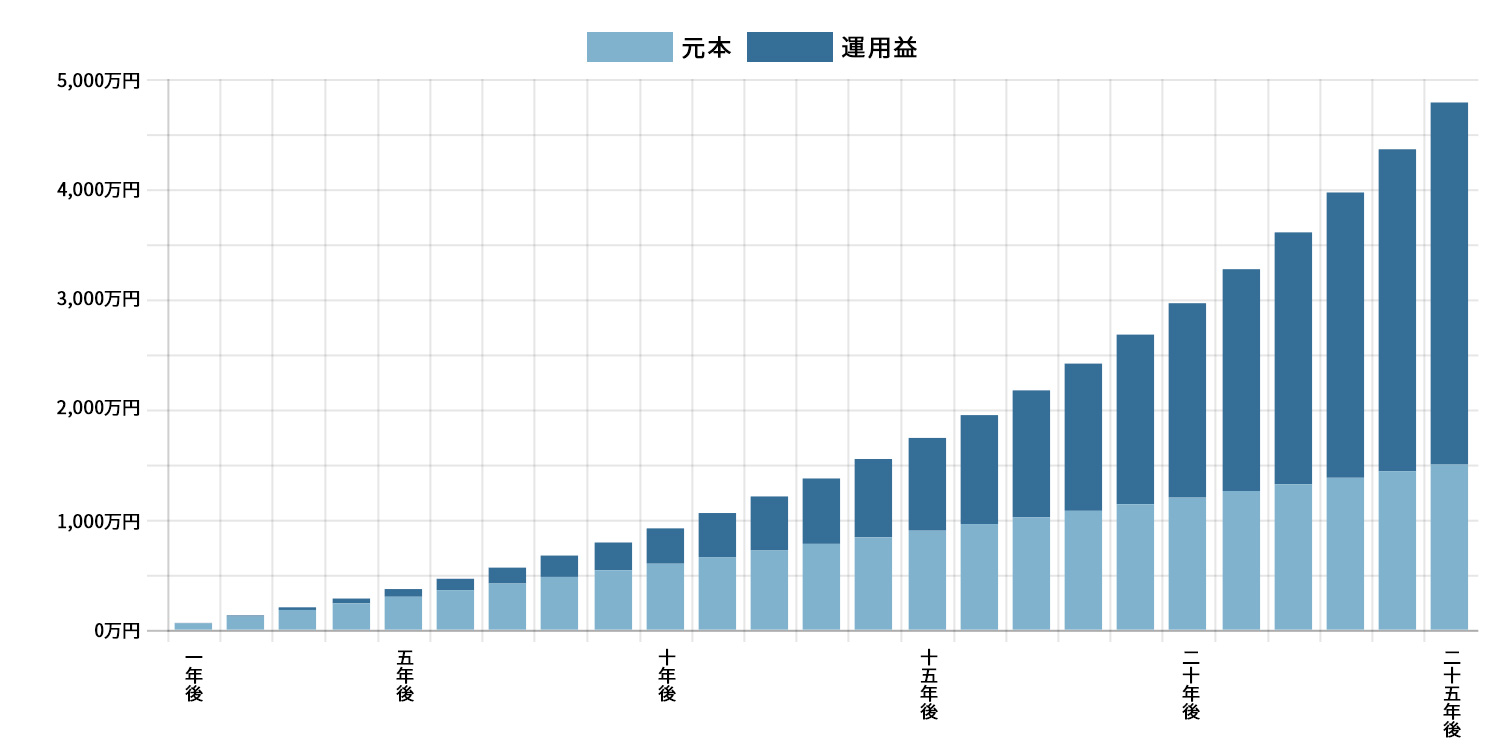

具体例として、下記に日本(運用中にキャピタルゲイン税がかかる)とオフショア地域(運用中にキャピタルゲイン税がかからない)の比較を示します。

【例】

毎月の積立額…5万円

運用期間…25年間

平均運用成績…8%

・オフショア地域 ※運用中にキャピタルゲイン税がかからない

⇒25年後に4,755万円

・オフショアでない地域 ※運用中にキャピタルゲイン税がかかる

⇒25年後に約3,574万円

このグラフでも分かるように、キャピタルゲイン税の有無により最終的な資産価値に約1,181万円もの差がでます。それほど運用中に税金がかからないことは大きなメリットになるのです。

海外投資信託にはどのような商品があるか知りたい人は、「海外投資 ~実践編~」のカテゴリーを参考にしてみてください。

☆参考カテゴリー☆

海外投資 ~実践編~

海外投資信託の選び方

それでは次に、「海外投資信託の選び方」を4つのStepに分けて解説していきます。この手順を間違えてしまうと粗悪な海外投資信託を購入してしまう可能性があります。必ずこの手順を守り、優良な海外投資信託を選ぶようにしましょう。

Step1 信頼できる正規代理店を見つける

海外投資信託を選ぶときに、最も重要になるのが信頼できる正規代理店を見つけることです。

なぜなら、自分で海外投資信託を探すのはとても難しいからです。仮に海外投資信託を見つけることができても、その商品の良し悪しを見分けるのは困難です。必ず信頼できる正規代理店から優良な海外投資信託を紹介してもらいましょう。

ここで「信頼できる正規代理店の条件は?」と思った人もいると思います。具体的には下記の条件を満たせば、信頼できる正規代理店といえます。

・複数の海外金融機関・IFAと直接業務提携している

・FPおよび証券外務員の資格を有している

・海外投資のデメリット、リスク、手数料をきちんと説明してくれる

・海外金融商品のデメリット、リスク、手数料をきちんと説明してくれる

・担当者自身が海外投資を実践している

これを見て「そんなの当たり前でしょ?」と思ったかもしれません。ただ、実際はこの条件を満たしていない代理店もあります。

私も多くの代理店を知っていますが、海外の金融機関と業務提携していなかったり金融商品の説明があいまいたっだりと、信頼できない正規代理店も少なくありません。なかには、とにかく契約だけを取ろうとしてくる悪徳業者もいます。そのような業者に引っかかることのないよう注意してください。

もし、身近に信頼できる正規代理店がいないという人は、下記フォームよりお問い合わせください。

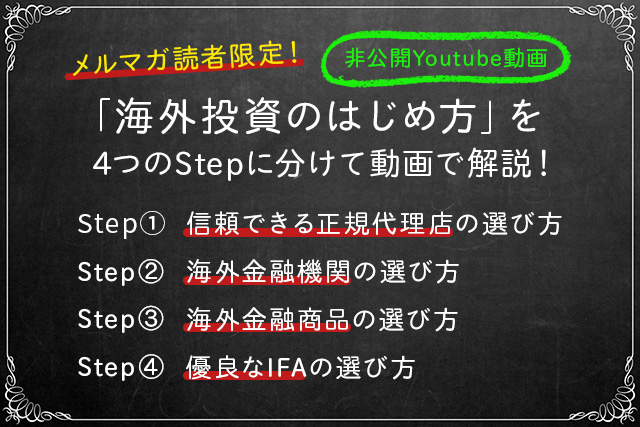

関連のYoutube動画はこちら!

Step2 金融機関を決める

正規代理店からどのような海外金融機関があるのかを教えてもらいましょう。日本人が契約できる海外金融機関は限られるため、必然的に選択肢が絞られるはずです。

具体的にはマン島のRL360゜やケイマン諸島のインベスターズトラストが有名なので、これらの金融機関を紹介されることは多いと思います。

代理店から各々の金融機関の信頼性や特徴を聞いた上で、慎重に選ぶようにしましょう。

Step3 投資信託と契約内容を決める

金融機関が決まったら、いよいよ投資信託を決めることになります。投資信託によって積立期間や積立金額、手数料、ボーナスなどが異なるため、代理店と相談しながら自分の理想に合った契約内容を選ぶようにしましょう。

ここでのポイントは「無理せず長期間積み立てられる積立額にする」ということです。

海外の投資信託は、長期に渡って積み立て続けることで将来的に資産が大きくなる仕組みになっています。イメージとしては下図のとおりです。

毎月5万円を積み立て、年利8%で運用した場合

詳細は割愛しますが、手数料などの関係で初期に積立額を増やしても資産はあまり増えません。毎月一定額をコツコツと積み立てることが大切なのです。

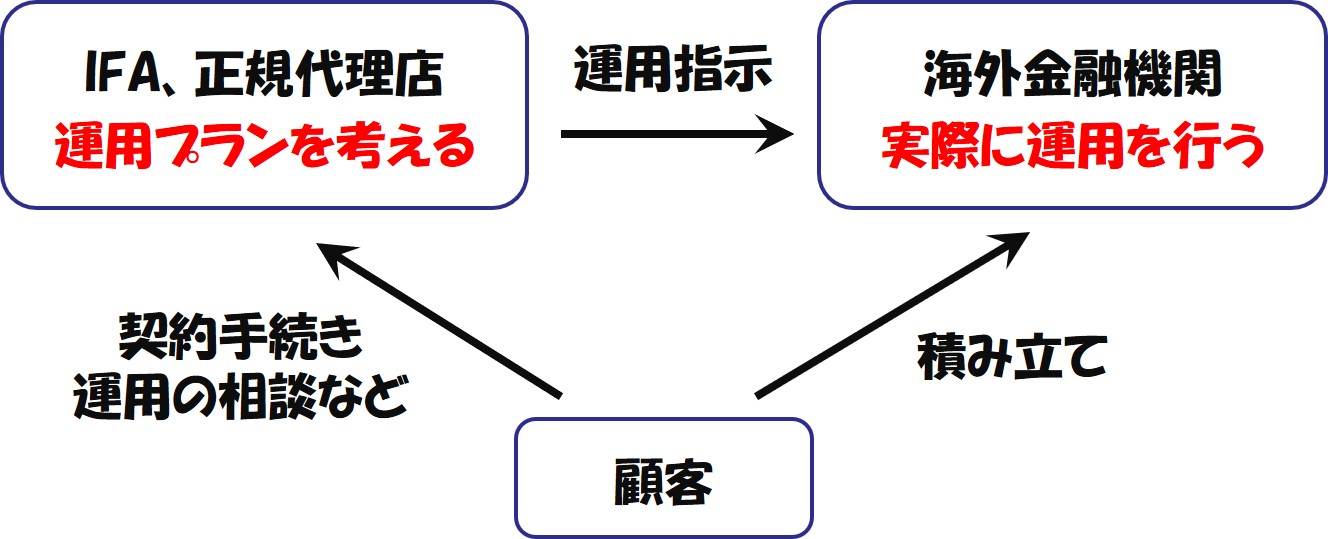

Step4 IFAを決める

投資信託が決まったからといって安心してはいけません。なぜなら、最後にIFAを決めなければならないからです。

IFA(Independent Financial Adviser)とは独立系ファイナンシャルアドバイザーのことです。このIFAが運用の指示を行います。ファンドマネージャーが所属しているのもIFAになります。

全体の関連性を示すと、下図のようになります。

信頼できる正規代理店であれば複数のIFAと契約しているので、その中からベストなIFAを紹介してもらいましょう。

まとめ

ここまでのお話で、海外投資信託を契約するまでの流れが分かったと思います。また、自分で海外の金融機関と直接契約するのはかなり難しいということも何となく実感できたのではないでしょうか?

やはり、海外投資信託を購入するためには信頼できる正規代理店から紹介してもらうしかありません。そのような代理店と知り合うことができれば、海外投資に失敗することはまずないでしょう。

自分の人生と資産を守るためにも、信頼できる正規代理店を探すことに力を入れてみてください。

YouTube動画はこちら!

無料メルマガ ~海外投資のはじめ方~

Youtubeチャンネル 〜海外投資のはじめ方〜