海外投資では「海外積立商品(海外投資信託)」に加入する人が多いですが、最近は「海外生命保険」も人気を集めています。

海外生命保険は生命保険の機能が備わっているだけでなく、元本も確保されているのです。そして、年数が経つごとに保険金と解約返戻金が増え続けていきます。

今回は「海外生命保険の仕組み」や「海外生命保険のメリット・デメリット」、「海外生命保険に加入する方法」などについて紹介していきます。加入者が増え続けている海外生命保険について、理解を深めておきましょう。

※ 海外保険に加入する際は保険業法に抵触しないように注意してください。この記事は海外生命保険について解説していますが、海外生命保険の加入を勧めるものではありません。

もくじ

1、海外生命保険の仕組み

2、海外生命保険のメリット

・日本の生命保険と比べて、保険金や解約返戻金が多い

・元本が確保されている

3、海外生命保険のデメリット

・途中解約で損をすることがある

・代理店を探すのが大変

・契約することにリスクがある

4、海外生命保険に加入する方法

5、日本人が契約できる海外生命保険会社

・サン・ライフの会社概要、歴史、背景

・LIFE Brilliance | ライフ ブリリアンス

6、まとめ

海外生命保険の仕組み

海外生命保険の仕組みは、日本の生命保険とあまり変わりません。

保険料を支払うことで、死亡時などに保険金が支払われるようになっています。また、死亡することなく長生きをすれば、解約返戻金として自分で使うこともできます。

日本の生命保険と違う点としては、保険料の払い込みが「年払い」や「全期前納払い」、「一時払い」が主流ということです。月払いなどもできますが、どちらかというと「まとまったお金を海外生命保険に使う」というケース多いです。

海外生命保険のメリット

海外生命保険には「日本の生命保険と比べて、保険金や解約返戻金が多い」、「元本が確保されている」という2つのメリットがあります。それぞれを順に解説していきます。

日本の生命保険と比べて、保険金や解約返戻金が多い

海外の生命保険は死亡保険金と解約返戻金がとても多いです。その金額は日本の生命保険の比ではありません。

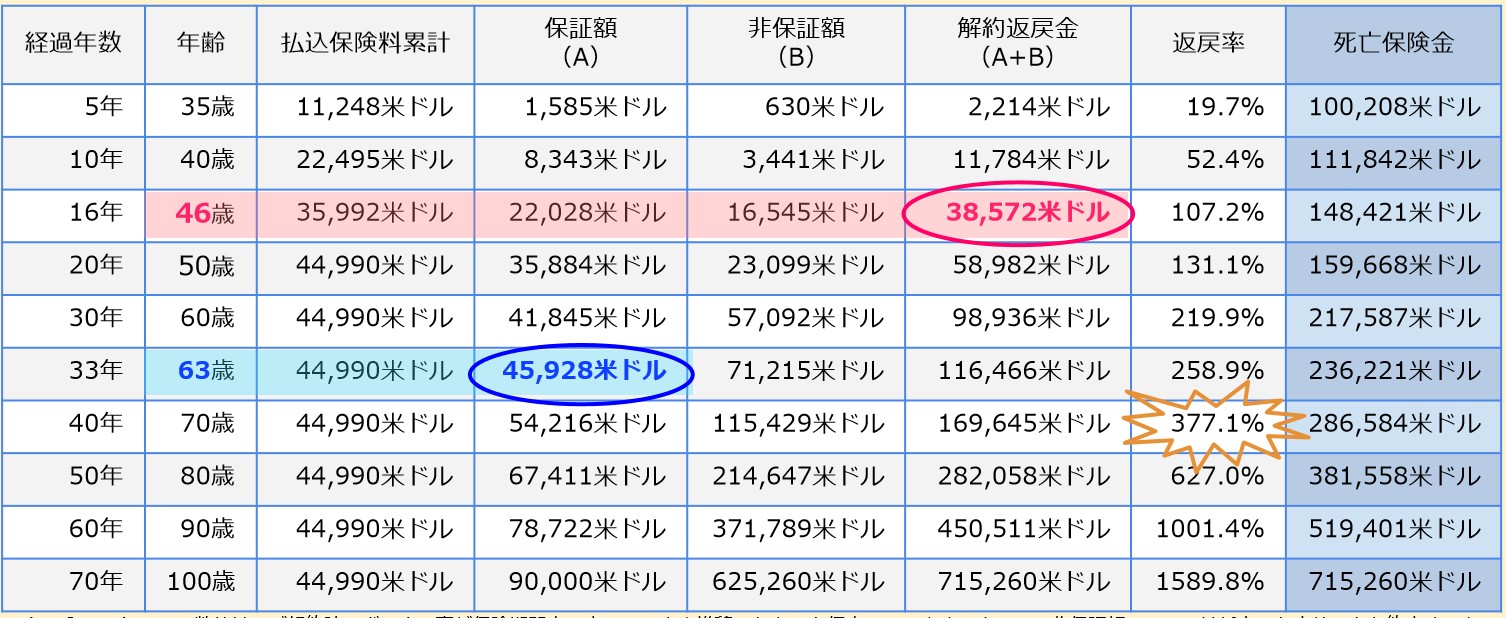

具体例として、下記画像をご覧ください。

【30歳男性、保険期間:終身、保険料払込期間:20年間、月払保険料:187.46米ドル、死亡保険金最低保証額:9万米ドル 】

一番右の欄が「死亡保険金」ですが、年数が経つほど金額が上がっていくのが分かると思います。

ただ、日本の生命保険ではこのようになりません。なぜなら、一度設定された保険金が変わることはないからです。もし、上記と同じ条件で保険料を払うなら、保険金は1,000万円程度で固定されます。

また、解約返戻金も積立金(今回のケースでは約500万円)とほとんと変わらないはずです。

それに対して、海外生命保険では保険金も解約返戻金も契約年数に応じて増えていきます。

例えば、30年後で見てみると、保険金や約2,200万円、解約返戻金は約1,000万円です。

元本が確保されている

海外生命保険は元本が確保されています。上記の例でいうと、16年経てば解約返戻金が保険料を超えます。支払期間や保険料を変えれば、元本に達する期間をさらに早くすることもできるのです。

もし保険料を5年で支払いきるなら、11~12年くらいで解約返戻金が元本に達する計算になります。きちんと条件を満たせば、下記のような好条件で資産を増やしていくことも可能なのです。

死亡保障が付いている

11~12年で解約返戻金が元本に達する

その後も資産(解約返戻金、保険金)は増え続ける

これらの事実があることからも、海外生命保険が非常に優良な金融商品であることがお分かり頂けたと思います。

海外生命保険のデメリット

海外生命保険には「途中解約で損をすることがある」、「代理店を探すのが大変」、「契約することにリスクがある」という3つのデメリットがあります。それぞれを順に解説していきます。

途中解約で損をすることがある

日本の生命保険と同様に、海外の生命保険でも途中で解約すると損をすることがあります。上記の例で言うと、16年経たないうちに解約すると損をすることになります。

ただ、その間に万が一のことがあれば保険金がおりますし、16年経ってしまえば解約返戻金が元本に達します。日本の保険と同じデメリットでも、条件は海外生命保険の方が圧倒的に良いのです。

代理店を探すのが大変

海外生命保険に加入するには、海外の保険会社と契約する必要があります。個人で海外の保険会社と直接契約するのは困難なので、国内の代理店を介す必要があります。

ただ、その代理店を見つけるのは簡単ではありません。

後述しますが、海外生命保険に加入すると保険業法に抵触する可能性があるので、仲介手続きを行っていない代理店も多くあるからです。代理店も不要なリスクは背負いたくないのです。

ただ、信託会社と信託契約をすることで、合法的に海外生命保険に加入する方法があります。そのような対応ができる代理店であれば、海外生命保険の加入を仲介できます。

契約することにリスクがある

海外の保険に加入すると、保険業法に抵触する可能性があります。

保険業法186条文(日本に支店等を設けない外国保険業者等)

① 『日本に支店等を設けない外国保険業者は、日本に住所若しくは居所を有する人若しくは日本に所在する財産又は日本国籍を有する船舶若しくは航空機に係る保険契約を締結してはならない。ただし、同項の許可に係る保険契約については、この限りでない。』

② 『日本に支店等を設けない外国保険業者に対して日本に住所若しくは居所を有する人若しくは日本に所在する財産又は日本国籍を有する船舶若しくは航空機に係る保険契約の申込みをしようとする者は、当該申込みを行う時までに、内閣府令で定めるところにより、内閣総理大臣の許可を受けなければならない。』

要約すると、「日本人は海外の保険会社と保険の契約をしてはならない。もし、契約をする場合は内閣総理大臣の許可を受けなければならない」ということになります。

ここでのポイントは「保険の契約」ということです。保険会社と契約する場合、積立商品(投資信託)はOKですが、保険商品はNGということになります。

もしこの業法に違反した場合は、保険業法337条により、「50万円以下の過料(罰金)」を払わなくてはなりません。

ただ、信託会社を経由すれば、合法的に海外生命保険に加入することができます。詳しいやり方について、下記で述べていきます。

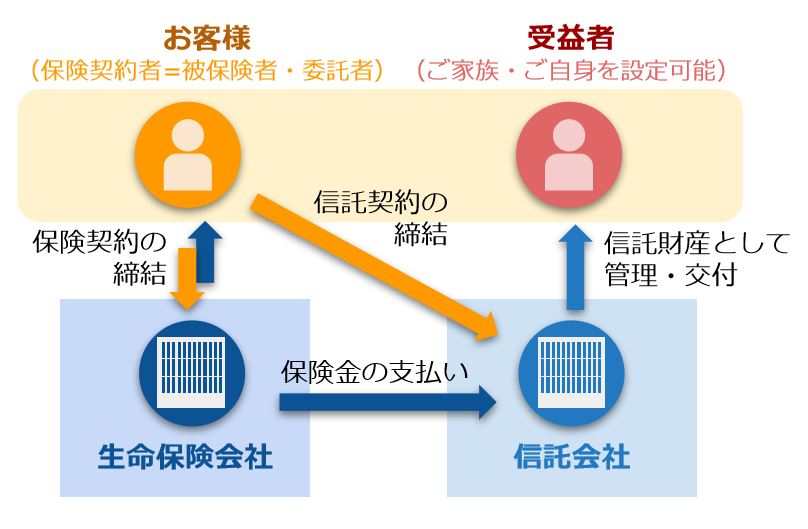

海外生命保険に加入する方法

海外保険商品でも、信託会社を経由すれば契約することができます。全体像としては以下のとおりです。

上図のとおり、保険会社と保険契約を交わし、信託会社と信託契約を交わします。このようにすると、保険会社と保険契約したことにはなりません。

その後、信託会社から保険契約を譲渡され、顧客は保険契約を手に入れることになります。

ただ、これは保険業法の網目を縫ったやり方です。投資顧問会社でないと、対応できない場合が多いです。

上記で「対応できる代理店が限られる」と述べたのは、このような事情があるためです。

ただ、今後はどのようになるか分からないので、注意が必要です。代理店に確認しながら、合法的に契約するようにしましょう。

日本人が契約できる海外生命保険会社

海外の生命保険会社は無数にありますが、その中でも日本人が契約できる生命保険会社は限られます。特に加入者が多いのが、香港にある「サン・ライフ」という保険会社です。

サン・ライフの会社概要、歴史、背景

・カナダのトロントに本社を構える大手保険会社

・1865年に創業

・カナダ、アメリカ、イギリス、アイルランド、香港、フィリピン、日本、インドネシア、インド、中国、オー ストラリア、シンガポール、ベトナム、マレーシア、バミューダなど、世界27カ国に拠点がある

・トロント証券取引所、ニューヨーク証券取引所、フィリピン証券取引所に上場している

・ コーポレートナイツ社(カナダにある経済専門誌の出版社)が発表している「Global 100(世界で最も持続可能な 100社)」に8年連続でランクインしている(2017年時点)

※北米の保険会社では唯一入賞

・従業員数は5万人以上

・預かり資産額は1兆1,000億カナダドル(約87兆円)

※国内最大手の「日本生命」の預かり資産は約67兆円

・最低事業継続資本・余剰要件は毎年200%を超えている

※カナダの金融機関監督庁は150%を維持するよう求めている

【格付け機関の評価】

・AM Best A+

・MOODY’S Aa3

・STANDARD&POOR’S AA

・DBRS AA

※日本国内で同等の評価を受けているのは「メットライフ生命保険」のみ(2017年時点)

LIFE Brilliance | ライフ ブリリアンス

サン・ライフの中で、特に人気のある生命保険が「LIFE Brilliance | ライフ ブリリアンス」です。非常に優良な金融商品なので、海外生命保険の加入を考えている人はこの商品を検討しましょう。

LIFE Brilliance | ライフ ブリリアンスの概要

・生命保険機能が付いている

・年数に応じて死亡保険金が増えていく

・年数に応じて解約返戻金が増えていく

・元本が確保されている(早ければ11~12年で解約返戻金が払い済み保険料に達する)

より詳しく「LIFE Brilliance | ライフ ブリリアンス」について知りたい場合は、下記の記事をご参考ください。この商品がいかに優れているかが分かるはずです。

私も多くの代理店から海外生命保険の情報を得ていますが、結局のところ、どの代理店もサン・ライフの「LIFE Brilliance | ライフ ブリリアンス」を勧めてきます。海外の生命保険にも色々ありますが、実際はライフ ブリリアンス一択という状況なのだと思います。

まとめ

今回紹介してきたように、海外の生命保険は日本の生命保険に比べてメリットがとても大きいです。生命保険として活用できるのはもちろんですが、資産を増やす手段としても有効な金融商品なのです。

これほど優れている金融商品であるにも関わらず、日本国内ではまだまだ広まっていません。国内の保険業法に抵触する可能性があるのがその理由ですが、これは「国内の生命保険会社を守るため」とも考えられます。

国としては、海外生命保険会社との契約が増え、日本国内からお金が流出するのを防ぎたいのです。

このように決まっている以上、法律を違反することはできません。ただ、今回紹介したように、信託会社を経由すれば海外生命保険に加入することができます。将来の資産形成を考えている人は、そのようなやり方を検討してみるのもよいと思います。

YouTube動画はこちら!

無料メルマガ ~海外投資のはじめ方~

Youtubeチャンネル 〜海外投資のはじめ方〜