海外の積立投資にはさまざまなメリットとデメリットがあります。総じてメリットの方が多いですが、デメリットもきちんと把握しなければなりません。その上で、海外投資を始めることが重要になります。

今回の記事には、海外投資のメリットとデメリットをすべて掲載しています。「海外で積み立てをしたいけれど、なんとなく不安だ」という人も、この内容を把握すれば、安心して海外投資を始めることができるはずです。

もくじ

1、海外積立投資の仕組み

2、海外積立投資の5つのメリット

・利回りが高い

・安全性が高い

・複利で運用している

・海外資産を保有できる

・為替変動により資産が増える

3、海外積立投資の5つのデメリット

・日本人には馴染みがない

・資産が増えるのに時間がかかる

・初期口座期間がある

・途中解約で損をすることがある

・為替変動のリスクがある

4、海外積立投資のはじめ方

・Step1 信頼できる正規代理店を見つける

・Step2 金融機関を決める

・Step3 金融商品を決める

・Step4 IFAを決める

5、まとめ

6、YouTube動画はこちら!

海外積立投資の仕組み

はじめに海外積立投資について基本的な仕組みを紹介していきます。

海外積立投資とは、海外の金融機関で積み立てを行うことです。毎月数万円を積み立てることで、将来的に資産を増やすことができます。もちろん、私も数年前から海外積立投資を行っています。

海外の金融機関は、顧客から預かったお金を用いてさまざまなファンドを購入します。金融機関にもよりますが、だいたい200程度のファンドを売り買いして、資産を増やしていくのです。

この積み立ての特徴は時間をかけることで資産を指数関数的に増やすことができることです。

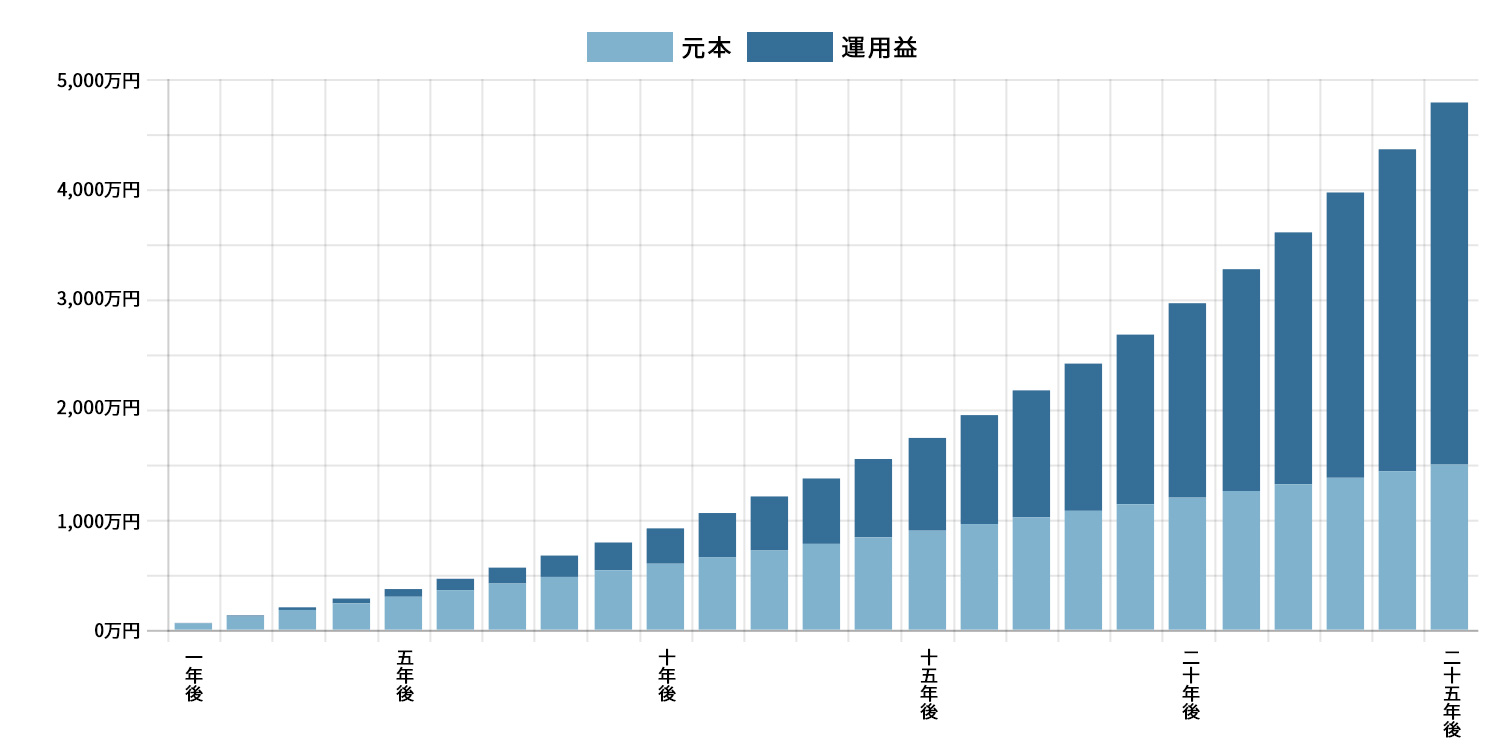

下記のグラフを見てください。毎月5万円を積み立て、年利8%で運用された場合、25年後には資産が5,000万円近くまで増えています。

毎月5万円を積み立て、年利8%で運用した場合

それに対して、積み立てた金額は1,500万円です。このように海外の利回りが高い金融商品を活用することで、資産を大きく増やすことができるのです。

海外積立投資のメリット

海外積立投資には「6つのメリット」があります。それぞれを順に紹介していきますので、内容をきちんと把握するようにしてください。

メリット1、利回りが高い

海外投資の最大のメリットは何といっても「利回りが高い」ことです。上記のグラフのように、年利8%程度の利回りを残している金融機関はたくさんあります。私の知人が正規代理店を務めている金融機関には、年利13%という高いパフォーマンスを20年近く残し続けているところもあります。

投資に馴染みのない人は、年利8%がどれほどの利回りかいまいちピンとこないと思います。この利回りは「金融商品で目指せる上限利回り」です。これより高利回りの投資案件を紹介された場合は、かなりリスクが高いか投資詐欺の可能性があります。

これは他の金融商品と比較するとよく分かります。例えば、日本人が多く加入している個人年金保険では年利1%程度です。信頼性が高いと言われているアメリカの国債でも年利2~3%程度です。預貯金に至っては、ほとんど利回りがありません。

なぜこれほどの利回りを残せるかというと、オフショアという「税金がかからない地域」で運用しているからです。

このような地域は日本にはありませんが、香港やシンガポール、ケイマン諸島、ラブアン諸島、マン島など、オフショアは世界各国に点在しています。

それに対して、日本で投資を行うとキャピタルゲイン税として20.315%が取られてしまいます。常に税金が取られてしまうので、どうしても資産が増えづらいです。

下記の比較のように、月々5万円を25年間積み立てた場合(平均運用成績…8%)、キャピタルゲイン税の有無により最終的な資産価値に約1,181万円もの差がでます。それほど運用中に税金が取られないことは大きなメリットになるのです。

また、海外の金融機関は歴史が古く、運用を担当するファンドマネージャーも優秀です。ファンドマネージャーは成果によって給料が決まるので、顧客の資産を増やそうと一生懸命仕事をしてくれます。ファンドマネージャーの目的は私たち顧客と同じなのです。

メリット2、安全性が高い

「海外に投資するのは不安だ」と思うかもしれませんが、そのようなことはありません。それは私たちが日本人であり、日本に住んでいるからそのように思うだけです。

海外の金融機関も、金融機関であることに変わりはありません。1800年代から続いている金融機関も多く、信頼性でいうと国内の金融機関を上回るともいえます。世界の人からすれば、その金融機関に運用を依頼するのは当然のことなのです。

「海外の金融機関なんてどうやって探せばいいの?」と思う人もいると思います。当サイトのサイト利用の流れで、その方法を紹介していますので参考にしてみてください。

メリット3、複利で運用している

複利で運用していることも資産を増やせる大きな要因です。運用によって得た利益をそのまま次の運用に回すからこそ、下記のように資産が指数関数的に増えていくのです。

毎月5万円を積み立て、年利8%で運用した場合

もしこれが単利で運用した場合、資産はほとんど増えません。なぜなら、単利運用では積立金にしか利子が付かないからです。上記と同じように毎月5万円を25年間積み立てても、最終的な資産は1,620万円ほどです。

単利で運用するということは定期的に利益をもらえるということですが、その代わりに将来の資産を捨てていることになるからです。

そして、毎月一定額を積み立てるということは、ドルコスト平均法を用いて運用していることになります。

※ ドルコスト平均法:毎月一定額を積み立てていく投資手法

この手法を用いれば、短期間で大きな利益を出すことはできませんが、長期的にみればほぼ確実に資産を増やすことができます。下記のサイトで詳しく解説されているので、詳細を知りたい方は参考にしてみるとよいと思います。

参考サイト:お金のガイドブック

このように、海外で積み立てをする場合は「複利運用で時間をかけて資産を増やす」という考えが大切です。

メリット4、海外資産を保有できる

ほとんどの日本人は国内資産しか持っていません。あなたの周りを思い浮かべてみると、その事実を認識できるのではないでしょうか?

なかには銀行や保険会社でドル建ての積み立てをしている人もいると思いますが、日本の銀行を介して積み立てをしている以上、それは海外資産ではありません。海外の金融機関に保有している資産こそ、海外資産と呼ぶことができるのです。

これからの時代は国内資産だけを保有しているのは危険です。なぜなら、日本の人口は減っていき、日本の経済は衰退していくからです。

経済が衰退する国の通貨価値は下がっていきます。また、株式などの価値も同様の推移を辿ります。つまり、国内資産を持っていても、その資産価値が下がってしまうのです。

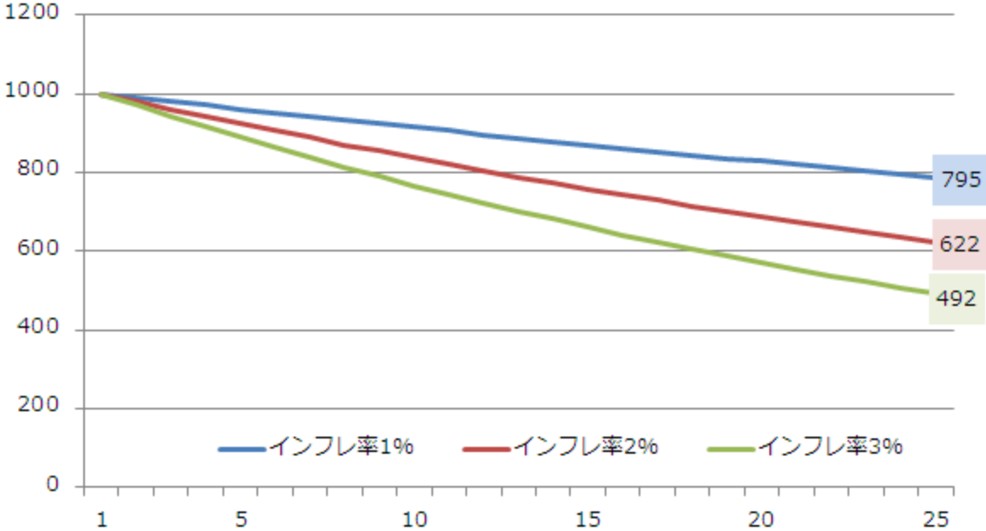

下記のグラフを見てください。日本政府が目指しているように、インフレが進むと預貯金の価値が下がってしまいます。もし2%の割合でインフレが進み続ければ、1,000万円を持っていても、25年後には622万円の価値しかなくなってしまうのです。

参考:モーニングスター

ただ、海外資産を保有していれば、資産価値が下がることはありません。そのために海外投資を行う必要があるのです。

メリット5、為替変動により資産が増える

海外で積み立てを行えば、為替変動の影響で資産が増える可能性が高いです。なぜなら、上記で述べたように経済が衰退していく国の通貨価値は下がっていくからです。

つまり、日本は将来的に円安になっていくのです。多くのアナリストも同様の見解を示しています。

1ドルが100円、110円、120円のときに積み立てを行い、将来的に資産を引き出すときに1ドルが160円、170円、180円になっていれば、為替差益でかなりの利益を手に入れることができます。

もちろん、必ずこうなるとは言いきれませんが、日本経済の動向を考えればこのような流れになる可能性はかなり高いです。

海外積立投資のデメリット

海外積立投資には「5つのデメリット」があります。メリットだけでなく、デメリットもきちんと把握した上で海外投資を始めるようにしましょう。

デメリット1、日本人には馴染みがない

日本人は海外投資に馴染みがありません。銀行や保険会社など、国内の金融機関の宣伝や営業が強すぎるため、海外投資に目を向ける機会が少なかったのです。

ただ、外国為替及び外国貿易法により海外の金融機関と契約することは法的に認められています。上記のメリットを考えるのであれば、これからは海外投資に目を向けることが重要になるのです。

デメリット2、資産が増えるのに時間がかかる

いかに利回りが良い海外投資といえど、資産が増えるのには時間がかかります。下記のグラフを見て頂ければ分かると思いますが、5年、10年ではあまり資産が増えません。

毎月5万円を積み立て、年利8%で運用した場合

コツコツと積み立てを続けることで、15年、20年後に資産を大きく増やせるのです。短期的に資産を増やしたい人には、海外積立投資は向いていません。

デメリット3、初期口座期間がある

海外積立投資では、開始から18~24ヶ月は初期口座にお金が積み立てられます(下図参照)。そして、その期間のことを「初期口座期間」といいます。

初期口座期間中は積み立てを継続しなければなりません。積み立てを一時的に停止したり、減額したり、取り崩したりすることはできないのです。

これが国内の投資信託などの積み立てとの違いです。もしどうしても積み立てが続けられない場合は、解約するしかありません。ただ、そのようになる可能性があるのであれば、最初から契約しない方がよいです。

初期口座期間(18~24ヶ月)が終われば、積み立てを停止したり、減額したり、取り崩したりすることができます。国内の普通預金のように、自由度の効く貯蓄口座に積み立てられるのです。

デメリット4、途中解約で損をすることがある

海外積立投資は長期的に行うことが大前提です。そのような仕組みになっているため、途中で解約すると損をすることがあります。

具体的には契約の残存年数に応じて解約手数料がかかります。この手数料が発生してしまうため、5~10年くらいで解約すると損をする可能性があるのです。

繰り返しになりますが、海外積立投資を行う場合は長期的に継続することが大切です。

デメリット5、為替変動のリスクがある

「メリット6、為替変動により資産が増える」で長期的な円安トレンドについてお話しました。ただ、円高になる可能性がないわけではありません。もし長期的に円高が進んでいけば、海外資産の価値は目減りしてしまうのです。

具体例として、海外資産を30万ドル保有していたとします。円安が進んで「1ドル=150円」になれば、4,500万円の資産価値になります。しかし、円高が進み「1ドル=80円」になれば、2,400万円の資産価値しかありません。

このように為替変動による影響はメリットにもデメリットにもなり得るのです。ただ、上記で述べたように日本経済の衰退を考えると、円安が進んでいく可能性はかなり高いです。

海外積立投資のはじめ方

ここまでのお話で海外積立投資のメリット、デメリットはお分かり頂けたと思います。最後に海外積立投資のはじめ方として、具体的な4つのStepを紹介していきます。海外積立投資を検討している人は、ぜひこの手順を参考にしてみてください。

Step1 信頼できる正規代理店を見つける

海外積立投資を始めるときに一番初めに行うことが信頼できる正規代理店を見つけることです。そしてこれが海外投資を始める上で、最も重要なことでもあります。

なぜなら、自分で海外の金融商品を見つけたり見分けたりするのはとても難しいからです。「どのような金融商品があるかも分からなければ、それぞれの良し悪しも分からない」という人も多いのではないでしょうか?

そこで信頼できる正規代理店を見つけ、金融商品の種類や概要、メリット、デメリットなどについて説明してもらいます。

ここで注意してもらいたいのが、悪徳業者の存在です。なかには海外の金融機関と業務提携をしていなかったり、商品のデメリットをきちんと説明しない業者がいるのです。

私もそのような業者に遭遇したことがあります。もともと優良な正規代理店を知っていたので、被害に遭うことはありませんでしたが、対応の悪さや説明不足に愕然とした記憶があります。

信頼できる正規代理店の条件は下記のとおりです。代理店選びの際に参考にしてみてください。

・複数の海外金融機関(IFAも含む)と直接業務提携している

・FPや証券外務員の資格を有している

・海外投資のデメリット、リスクをきちんと説明してくれる

・海外積立商品のデメリット、リスク、手数料をきちんと説明してくれる

・担当者自身が海外投資を実践している

もし、「信頼できる正規代理店から話を聞いてみたい」という人は、下記フォームよりお問い合わせください。

Step2 金融機関を決める

続いて、海外の金融機関を決めます。正規代理店から海外の金融機関を紹介してもらいましょう。

日本人が契約できる海外の金融機関は多くありません。マン島や香港、ケイマン諸島など、特定の地域の金融機関に限られるのです。

代理店からそれぞれの地域の特徴や金融機関の信頼性などを教えてもらった上で、金融機関を選択しましょう。

Step3 金融商品を決める

次に、具体的に金融商品を決めます。金融商品によって積立期間や積立金額、元本確保の有無など、特徴はさまざまです。代理店と相談しながら、自分の理想に合った金融商品を選ぶようにしましょう。

Step4 IFAを決める

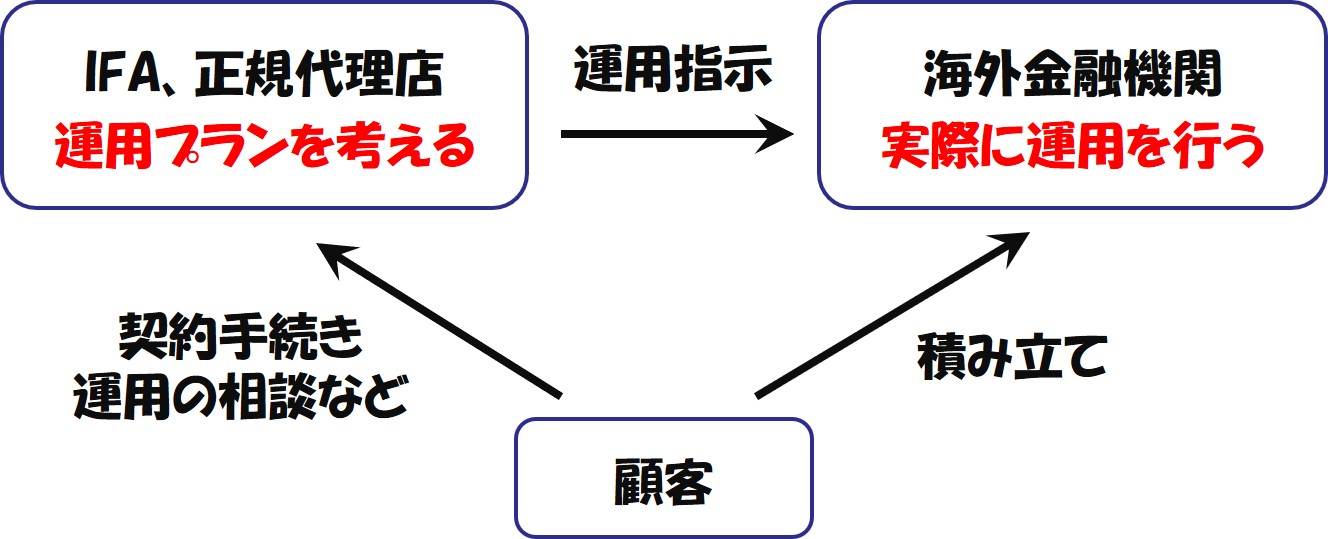

最後に、IFAを決めます。IFA(Independent Financial Advisor)とは独立系ファイナンシャルアドバイザーのことです。

顧客が資産を預けるのは金融機関ですが、実際に運用の指示を行うのはIFAになります。全体の関連を示すと、下図のようになります。

顧客の資産が増えるかは、IFAの運用方針によって決まります。優良な正規代理店であれば複数のIFAと契約しているので、その中から優秀なIFAを紹介してもらいましょう。

まとめ

今回は海外積立投資の仕組み、メリット、デメリット、手順など、海外投資を始めるために必要なことをすべてを紹介してきました。この内容を知っておけば、実際に海外積立投資を始めることができます。

海外積立投資は将来の資産を築く上で、非常に有効な手段です。日本の将来が不透明であるからこそ、海外投資に目を向ける必要があります。

あなたも将来のために海外での積み立て投資を検討してみてはいかがでしょうか?

※不明点や疑問点があれば、下記フォームよりお気軽にお問い合わせください

YouTube動画はこちら!

無料メルマガ ~海外投資のはじめ方~

Youtubeチャンネル 〜海外投資のはじめ方〜